ARDELEAN DE LA DNA A GRESIT INCULPATII – Judecatoarea Simina Corlateanu de la Tribunalul Bihor explica achitarile dispuse in dosarul vizand groapa de gunoi din Stei, ticluit de procurorul Cristian Ardelean: „Cea mai mare parte a dispozitiilor de plata decontate sunt emise pe numele defunctului Voicu Costel. A semnat personal pentru ridicarea lor. N-a dat explicatii despre destinatie. Nu e de-nteles de ce n-a fost audiat. Numele si semnatura lui figureaza pe majoritatea inscrisurilor” (Sentinta)

Scris de: Valentin BUSUIOC |  |

|

Procurorul Cristian Ardelean (foto) – fosta vedeta a DNA Oradea – ar fi trebuit sa ancheteze cu totul alte persoane decat cele pe care le-a trimis in judecata in dosarul privind groapa de gunoi a orasului Stei (judetul Bihor).

Procurorul Cristian Ardelean (foto) – fosta vedeta a DNA Oradea – ar fi trebuit sa ancheteze cu totul alte persoane decat cele pe care le-a trimis in judecata in dosarul privind groapa de gunoi a orasului Stei (judetul Bihor).

La aceasta concluzie a ajuns judecatoarea Simina Corlateanu de la Tribunalul Bihor, cea care in 21 aprilie 2022, prin sentinta nr. 53/2022 din dosarul nr. 1255/111/2018, i-a achitat pe Nicolae Anis si Sanda Petrescu – fostul director, respectiv contabila societatii de apa SC Solceta SA din Stei, care se ocupa de gestionarea depozitului de deseuri al localitatii (click aici pentru a citi).

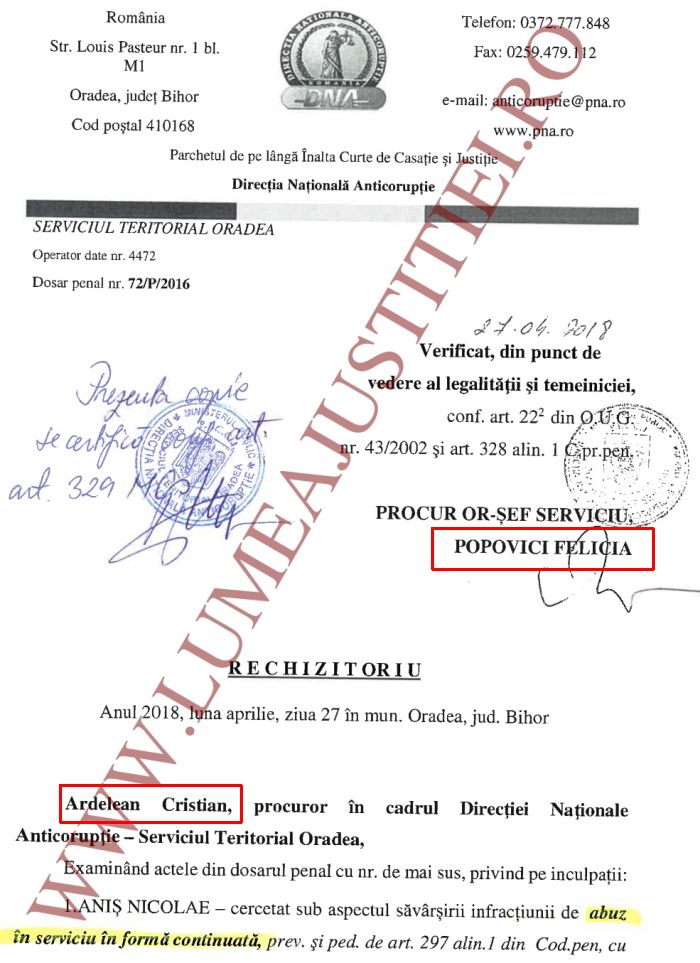

Lumea Justitiei va prezinta sentinta in care magistrata Tribunalului Bihor a analizat numeroase facturi si chitante despre care Directia Nationala Anticoruptie – prin rechizitoriul cauzei nr. 72/P/2016, semnat de Cristi Ardelean si confirmat de fosta sefa DNA Oradea Felicia Popovici (foto 2) (vezi facsimil) – sustine ca au reprezentat plati fictive ori supraevaluate. Judecatoarea Corlateanu a constatat nu doar ca unele dintre aceste plati nu au fost facute cu incalcarea legii, dar si ca acolo unde au aparut nereguli, ele nu pot fi retinute in sarcina fostului director Nicolae Anis, ci parchetul anticoruptie ar fi trebuit sa ancheteze cu totul alte persoane din Solceta, inclusiv pe un anume Costel Voicu, cel care se ocupa efectiv de supravegherea derularii operatiunilor firmei. Din pacate, DNA nu s-a miscat suficient de repede, caci Voicu a decedat in 2016. Totusi (dupa cum veti vedea in sentinta anexata integral la sfarsitul articolului), parchetul a avut la dispozitie un an si noua luni: dosarul s-a format ca urmare a unei plangeri penale depuse de Curtea de Conturi la 5 ianuarie 2015, iar Costel Voicu a murit in data de 1 octombrie 2016.

Revenind: achitarea dispusa de judecatoarea Simina Corlateanu fata de Nicolae Anis – aparat de catre avocatul Razvan Doseanu (foto 3) – a atras achitarea si fata de contabila Sanda Petrescu, intrucat aceasta a fost trimisa in judecata de catre DNA pentru presupusa complicitate la abuzul in serviciu pe care l-ar fi comis Anis.

Redam principalul pasaj din motivarea sentintei:

„Cu ocazia unui control efectuat in anul 2014 de catre Curtea de Conturi, s-a constatat, printre altele, ca in cadrul societatii Solceta SA (entitate publica) s-au efectuat operatiuni de angajare de cheltuieli si plata in baza unui contract de servicii incheiat cu un prestator fictiv, inexistent – Cheia Trans SRL –, in valoare de 94.724 lei (raportul de control din 31.07.2014, f. 41-45 vol. II d.u.p.), in baza contractului de prestari servicii nr. 20/07.01.2011, avand ca obiect 'lucrari de inchidere si ecologizare a deponiei Stei'.

Contractul de prestari servicii nr. 20/07.01.2011 se regaseste in copie conforma cu originalul la f. 235-236 vol. II d.u.p., fiind incheiat pentru perioada 01.01.2011-31.12.2013 (3 ani), fiind semnat de directorul general Anis Nicolae din partea Solceta SA si de reprezentantul Cheia Trans, numitul Chira Gheorghe. Audiat fiind in cursul urmaririi penale, dar si al cercetarii judecatoresti, se retine ca martorul Chira Gheorghe nu si-a recunoscut semnatura (nici de pe contract) si nici de pe facturile si chitantele emise de aceasta societate, invederand ca nu a detinut calitatea de administrator si nu a desfasurat nicio activitate in cadrul acestei societati. Acest aspect este confirmat si extrasul ONRC (f. 238 vol. II d.u.p.) din care rezulta ca societatea Cheia Trans, infiintata in anul 1994, a fost radiata in anul 2006, precum si de martora Harpan Margareta Ramona, fostul administrator, care a declarat ca societatea a desfasurat activitate doar o scurta perioada de timp, intrucat in perioada 2001-2006 a fost plecata in strainatate si revenea o singura data pe an in tara. Totodata, martora Harpan a declarat ca nu il cunoaste pe numitul Chira Gheorghe (desi adresele de domiciliu sunt apropiate, locuind pe aceeasi strada (...), unul la nr. 10 si celalalt la nr. 11), iar in perioada in care a lipsit din tara declaratiile fiscale au fost intocmite si depuse de inculpata Petrescu Sanda.

Din coroborarea declaratiilor martorilor Vesa Angela Florica, Frent Lia Viorica, Odesteanu Monica Maria si Moldovan Teodor, tribunalul retine ca acest contract de prestari servicii a fost identificat anterior controlului Curtii de Conturi, in toamna anului 2012, la scurt timp dupa incetarea activitatii inculpatului Anis Nicolae in cadrul societatii Solceta, in contextul unei verificari contabile a situatiei fisei furnizorului Cheia Trans efectuate de martora Vesa Angela, in calitate de contabil-sef, in urma careia a constatat achitarea in plus a sumei de 1.550 lei (o diferenta intre valoarea tuturor facturilor emise de Cheia Trans si sumele achitate in numerar de Solceta acestui furnizor, sume care se regasesc in cea mai mare parte in registrul de casa – ca avansuri de trezorerie si in Jurnalul 10 – situatia lunara a deconturilor). Aceasta diferenta de 1.550 lei nu a fost imputata persoanelor semnatare a dispozitiilor de plata in baza carora s-au inregistrat platile (ale caror semnaturi se regasesc la ridicarea sumelor de bani, precum Anis Nicolae, Voicu Costel, Petrescu Sanda, Pele, Margau etc.), nu s-a identificat cu exactitate in baza carei sau caror dispozitii de plata provine, ci doar faptul ca a fost decontata in contul furnizorului Cheia Trans. Totodata, tribunalul constata ca abia la data de 08.05.2014 s-a depus o plangere penala la Parchetul de pe langa Judecatoria Beius (f. 168-169 vol. II d.u.p.), prin care s-a solicitat identificarea si tragerea la raspundere a persoanelor vinovate de producerea prejudiciului constand in toate sumele achitate acestui furnizor, nu doar a diferentelor.

Tot cu ocazia controlului Curtii de Conturi s-a intocmit de catre Serviciul de contabilitate o situatie privind platile efectuate in anul 2011 si 2012 catre SC Cheia Trans (f. 239-241 d.u.p.), in care s-au mentionat toate facturile emise si dispozitiile de plata aferente, inscrisuri care se regasesc la dosar doar in copii certificate conform cu originalul, intrucat originalele au disparut in imprejurari cel putin suspecte din arhiva societatii Solceta SA.

Tribunalul constata din analiza acestor inscrisuri o serie de neconcordante privind dispozitiile de plata si deconturile aferente prin care s-au contabilizat platile facturilor emise de Cheia Trans, neregularitati care au fost constatate de Curtea de Conturi si in cazul altor furnizori de servicii din perioada respectiva, ex. Forestlog SRL. Mai mult, desi certificate conform cu originalul, dispozitiile de plata, facturile, chitantele si deconturile anexe la raportul Curtii de Conturi (f. 242-330, vol. II d.u.p.), exista posibilitatea reala ca acestea sa fi fost, cel putin in parte, reconstituite, intrucat nu s-au identificat fizic pentru a fi prezentate la solicitarea Curtii de Conturi, aspecte relevate de martora Vesa Angela.

Nu in ultimul rand, tribunalul retine ca nici in cazul altor furnizori de servicii pentru functionabilitatea deponiei Stei (tasare, nivelare, buldozer sau buldoescavator) nu s-au identificat rapoartele de activitate aferente facturilor emise, cu exceptia SC Belvedere. In cazul societatii Forestlog au fost reconstituite de defunctul Voicu Costel (persoana responsabila din cadrul Solceta SA cu acest serviciu, care mergea zilnic la fata locului si atesta numarul de ore lucrate, ziua si utilajele).

In cele ce urmeaza, vor fi prezentate o serie de astfel de neconcordante:

In cele ce urmeaza, vor fi prezentate o serie de astfel de neconcordante:

1. Dispozitia de plata nr. 1394/30.07.2011, in valoare de 3.500 lei (f. 249 vol. II d.u.p.), a fost emisa intr-o zi de sambata (ceea ce nu era posibil), pe numele lui Pele Viorel (sofer) ca si beneficiar, desi pe verso este semnatura lui pentru ridicarea banilor (semnatura fiind foarte asemanatoare cu cea de pe contractul incheiat cu Cheia Trans – f. 236, vol. II d.u.p.). Aceasta dispozitie de plata nu este semnata de niciunul dintre inculpatii din prezenta cauza, ci de Costica Voicu la rubrica 'conducatorul unitatii'. In situatia deconturilor aferente lunii iulie 2011 (f. 6 vol. III instanta), suma de 3.500 lei este justificata prin decontul 894/29.07.2011, pentru sumele ridicate din casa de Voicu Costel cuprinse intre 500 si 700 lei, cu titlu de avansuri de trezorerie (in datele de 04.07.2011, 07.07.2011, 08.07.2011, 13.07.2011, 20.07.2011, 25.07.2011). Mai mult decat atat, desi in situatia intocmita pentru Curtea de Conturi se precizeaza ca factura nr. 2106 din 04.07.2011 a fost achitata prin D.P. nr. 1394/30.07.2011 semnata de Costica Voicu in calitate de conducator al unitatii, de Pele Viorel ca si beneficiar si de casiera Purle Maria, la dosarul cauzei exista in copii certificate conform cu originalul dispozitiile de plata nr. 1074/04.07.2011, 1087/07.07.2011, 1177/25.07.2011, 1106/13.07.2011, 1148/20.07.2011 si 1088/08.07.2011 (f. 143 – 148 vol. III d.u.p si care nu se regasesc in situatiile anexa raportului Curtii de Conturi), care corespund perfect sumelor inregistrate in registrul de casa ca fiind ridicate de Voicu Costel. Toate aceste 6 dispozitii de plata insumeaza 3500 lei si au fost avute in vedere la sfarsitul lunii de catre martora Vesa Angela (contabilul-sef care intocmea situatia deconturilor lunare) ca si plati ale furnizorului Cheia Trans, fiind intocmite pe numele lui Voicu Costel, aprobate de Anis Nicolae in calitate de director al unitatii si vizate pentru control financiar preventiv de catre inculpata Petrescu Sanda. La ridicarea sumelor de bani, pe verso-ul dispozitiilor de plata se afla semnatura lui Voicu Costel doar pe prima (D.P. 1074/04.07.2011), in rest fiind semnate de Petrescu Sanda (cu toate ca in registrul de casa apare numele lui Voicu Costel, persoana in numele careia s-au emis dispozitiile de plata). Factura fiscala aferenta acestor dispozitii – nr. 2106/04.07.2011 – figureaza inregistrata la Solceta sub nr. 892/29.07.2011, asadar toate platile au fost efectuate anterior, in numerar in baza dispozitiilor de plata pentru sumele ridicate cu titlu de avans trezorerie de si in numele lui Voicu Costel. Aceasta factura nu poarta viza directorului unitatii (Anis Nicolae) in sensul acceptarii la plata, precum in cazul majoritatii facturilor retinute in acuzatia penala.

Intrebat cu privire la Dispozitia de plata nr. 1394/30.07.2011, in valoare de 3500 lei (f. 249 vol. II d.u.p.), martorul Pele Viorel a declarat ca semnatura ii apartine, ca este completata de dansul si ca seria si numarul de buletin ii apartin (fila 52, vol. IV instanta). Insa, astfel cum a invederat si martora Vesa Angela si rezulta din situatia registrului de casa, aceasta suma nu exista efectiv pentru a fi ridicata integral in luna iulie 2011 si in niciun caz intr-o zi nelucratoare (sambata).

In acest context, tribunalul nu poate retine ca in momentul aprobarii de catre Anis Nicolae a celor 6 dispozitii de plata intocmite pe numele lui Voicu Costel (care insumeaza 3500 lei, contravaloarea facturii ulterior inregistrate), a avut reprezentarea ca au fost solicitate pentru achitarea serviciilor prestate de furnizorul Cheia Trans, intrucat justificarea sumelor ridicate din casierie se face ulterior, prin depunerea de catre persoana in cauza a deconturilor, a bonurilor de consum daca este cazul, a chitantelor justificative sau se restituie efectiv sumele necheltuite. Aceste dispozitii confirma sustinerile inculpatei Petrescu Sanda, cu privire la faptul ca atunci cand Voicu Costel nu se afla in unitate, la solicitarea acestuia si cu cunostinta directorului general intocmea astfel de dispozitii (inclusiv pentru alte cheltuieli in interesul societatii), iar banii ii ridica in numele lui Voicu Costel si ii lasa in birou.

2. D.P. 1258/04.08.2011, in valoare de 3500 lei, reprezentand contravaloarea facturii nr. 2110/01.08.2011 (f. 249 vol. II, respectiv f. 150 vol. III d.u.p.).

Aceasta dispozitie de plata figureaza in situatia intocmita pentru Curtea de Conturi (f. 239 vol. II d.u.p.) ca justificare a platii in numerar a facturii nr. 2110/01.08.2011 (f. 149 vol. III d.u.p.).

Intrigant este faptul ca in cuprinsul rechizitoriului, parchetul face o precizare dupa enumerarea celor 17 facturi ce compun latura obiectiva a infractiunii continuate, cu privire la faptul ca 'nici factura nr.2110/02.08.2011 in suma de 3500 lei nu va fi luata in considerare la calcularea prejudiciului retinut in sarcina inculpatului ANIS NICOLAE, avand in vedere ca aceasta nu a fost acceptata la plata de acesta, iar dispozitia de plata nr.1258 prin care s-a justificat plata in numerar a acelei facturi este semnata de Voicu Costel la rubrica 'conducatorul unitatii'.

Tribunalul constata nu numai faptul ca aceasta factura nu poarta nicio viza de aprobare din partea conducatorului unitatii (la fel ca si factura precedenta, nr. 2106 din 04.07.2011), dar si faptul ca a fost inregistrata in contabilitate la data de 02.08.2011 si achitata ulterior (nu in avans), la data de 04.08.2011, in baza unei dispozitii de plata semnate la rubrica 'conducatorul unitatii' de Voicu Costel, cu viza CPV a dnei Petrescu Sanda, fara semnatura de primirea banilor, dar cu sematura casierei Purle Maria.

Suma de 3500 lei se regaseste in registrul de casa din data de 04.08.2011 (f. 15 vol. III instanta) ca fiind platita furnizorului Cheia Trans, insa cel putin la dosarul cauzei nu se regaseste chitanta aferenta.

Asadar, este vorba despre o plata care s-a realizat ulterior emiterii si inregistrarii facturii emise de Cheia Trans, in integralitate si in numerar, insa fara vreo semnatura din partea inculpatului Anis Nicolae. Cu toate acestea, plata sumei de3500 este inregistrata in contabilitate si figureaza ca atare in fisa furnizorului, fiind pretinsa de catre partea civila ca facand parte din prejudiciul cauzat de inculpatul Anis Nicolae.

3. D.P. nr. 1563/30.09.2011 (f. 252 vol. II ultima, respectiv f. 156 vol. III d.u.p.) in cuantum de 4600 lei este intocmita pe numele lui Voicu Costel, semnata de acesta pentru primirea banilor, fiind aprobata de Anis Nicolae, fara a se regasi semnaturile de la rubricile VCP (viza control preventiv) si CFC (compartiment financiar contabil), in conditiile in care in ziua respectiva a fost ridicata din casierie de catre Voicu Costel doar suma de 600 lei (potrivit registrului de casa din ziua respectiva de la f. 27 vol. III instanta), pentru care figureaza decont in jurnalul 10 (f. 17 vol. III instanta). Mai mult, potrivit verificarilor din registrul de casa la data respectiva in casieria unitatii nu era disponibila suma de 4600 lei. Cu toate acestea, in situatia intocmita pentru Curtea de Conturi, este cuprinsa suma de 4600 lei care ar fi fost achitata in contul facturii nr. 2139/30.09.2011, in cuantum de 3900 lei. Ori, in fisa furnizor de la f. 52 vol. VI instanta, rezulta fara tagada faptul ca suma de 3900 lei aferenta facturii 2139/30.09.2011 a fost decontata prin casa prin sumele de 1300 lei, 2000 lei si 600 lei. Aceste sume corespund cu cele din cuprinsul jurnalului 10 aferent lunii septembrie 2011 (f. 17 vol. III instanta), respectiv: suma de 1300 lei ca fiind acordata lui Anis Nicolae in data de 20.09.2011 si 23.09.2011, suma de 2000 lei acordata lui Pele Viorel in 28.09.2011 si suma de 600 lei lui Voicu Costel in 30.09.2011.

4. Pentru ridicarea sumei de 1500 lei cu titlu de avans de trezorerie in data de 01.09.2011, pe numele lui Voicu Costel, nu s-a regasit nicio dispozitie de plata, insa tribunalul regaseste o decontare a sumei de 1000 lei pentru factura 2208/09.09.2011 pentru avansul de 1500 lei din 01.09.2011, ceea ce corespunde si cu fisa furnizor. De asemenea se regasesc in situatia deconturilor si in registrul de casa aferente lunii septembrie platile de 1800 lei catre furnizorul Cheia Trans (f. 22 vol. III instanta)), 200 lei si 500 lei (f. 20 si 21 vol. III instanta) ca fiind avansuri acordate lui Anis Nicolae si decontate in baza facturii 2208/09.09.2011. La o analiza mai amanuntita, se constata ca D.P. nr. 1439/06.09.2011 pentru suma de 500 lei emisa pe numele lui Anis Nicolae a fost vizata de control preventiv de catre dna Vesa Angela (care a recunoscut ca se ocupa de intocmirea deconturilor justificative pentru sumele ridicate cu titlu de avans), si nu de catre inculpata Petrescu Sanda (f. 157 vol. III d.u.p.). Un alt exemplu de dispozitie semnata de Vesa Angela pentru control preventiv este si D.P. nr. 1658/18.10.2011 (f. 169 vol. III d.u.p.).

5. Dispozitia de plata nr. 1167/20.01.2012 (f. 216 vol. II d.u.p.), emisa pe numele lui Anis Nicolae si retinuta in centralizator ca justificare a platii facturii nr. 2147/20.01.2012 emisa de Cheia Trans prezinta vizibile urme de falsificare a dispozitiei nr. 116/20.01.2012 (fila 212 vol. III), retinuta de asemenea in acelasi decont. Ori, cu exceptia aditionarii cifrei '7' la numarul dispozitiei de plata si a sumei diferite aprobate la plata (prima fiind de 1300 lei si a doua de 1000 lei), absolut toate semnaturile si mentiunile sunt identice. Verificand Registrul de casa din 20.01.2012 (fila 80 vol. III instanta), rezulta ca doar suma de 1000 lei a fost acordata cu titlu de avans lui Anis Nicolae, suma aferenta D.p. nr. 116/20.01.2012. Mergand mai departe, pentru aceasta suma de 1000 lei, in jurnalul 10 pe luna ianuarie 2012 (f. 75 vol. III instanta) figureaza decontul nr. 181/26.01.2012 (identificat la f. 213 vol. III), insa avand anexata chitanta nr. 20/20.01.2012, cu mentiunea ca reprezinta contravaloarea facturii nr. 2147/20.01.2012 (f. 215 vol. III). Or, aceasta chitanta a trecut prin filtrul contabilului sef Vesa Angela care intocmea situatia deconturilor aferente avansurilor de trezorerie. Neregularitatile nu se opresc aici, deoarece pentru suma de 1300 lei aferenta D.p. nr. 1167/20.01.2012 se identifica decontul 183/26.01.2012 (f. 217-218 vol. III d.u.p.) mentionat si in jurnalul 10, luna ianuarie 2012, insa fara mentiunea sumei acordate cu titlu de avans (asadar se inregistraza doar decontul aferent), fiind justificat prin chitanta nr. 30/30.01.2012 (f. 219 vol. III). Ori, in mod surprinzator, aceasta chitanta reprezinta contravaloarea facturii nr. 20/02.02.2012 (in valoare de 5150 lei).

6. Fara tagada, chitantele 30/30.01.2012 pentru suma de 1300 lei (f. 219 vol. III d.u.p.) si nr. 130/30.01.2012 pentru suma de 350 lei (f. 228 vol. III d.u.p.) sunt dublate, cu falsificarea sumei si aditionarea cifrei '1' la numarul chitantei (inclusiv impresiunile stampilelor sunt identice, toate mentiunile si semnaturile). Insa tribunalul constata ca decontul nr. 189/31.01.2012 aferent chitantei nr. 130/30.01.2012 figureaza pe numele lui Voicu Costel pentru suma ridicata cu titlu de avans in baza DP nr. 164/30.01.2012 (f. 225 vol III d.u.p.), dispozitie care este semnata doar de inculpata Petrescu Sanda, iar la ridicare (pe verso) de soferul Margau. Suma de 350 lei figureaza ca fiind ridicata de Voicu Costel in registrul de casa, dar si in Jurnalul 10, luna ianuarie, insa fara inregistrarea decontului nr. 189/31.01.2012;

7. Aceeasi situatie se identifica si in cazul chitantelor nr. 14/14.01.2012 (f. 211 vol. III d.u.p.) si nr. 141/14.01.2012 (f. 224, vol. III d.u.p.). Ori decontul nr. 187/28.01.2012 (f. 222 vol. II d.u.p.) pentru suma de 1200 lei nu se regaseste si in jurnalul 10, iar platile aferente facturilor 2147/20.01.2012 si 20/02.02.2012 sunt efectiv justificate prin dublarea dispozitiilor de plata nr. 8/04.01.2012, 27/10.01.2012 si 64/641 din 17.01.2012;

8. Nu in ultimul rand si D.P. nr. 641/17.01.2012 (a treia de pe fila 208 vol. III d.u.p.) este dublata de D.P. nr. 64/17.01.2012 (a treia de pe fila 221 vol. III. D.u.p.), ambele fiind emise pe numele lui Voicu Costel, care nu a semnat pentru ridicarea sumei de 350 lei (fiind semnatura lui Margau), iar in jurnalul 10, aceasta suma este cuprinsa in decontul nr. 184/26.01.2012 (f. 209 vol. III d.u.p.), alaturi de sumele de 500 lei ridicate de Voicu in 04.01.2012 si 350 lei in 10.01.2012 (existand la aceeasi fila si D.P. aferente, dintre care una chiar cu semnatura lui Voicu Costel pe verso), pe care este mentionata chitanta nr. 14/14.01.2012 (f. 211 vol. III d.u.p.) ce reprezinta contravaloarea facturii nr. 2147/20.01.2012.

9. Daca toate chitantele si deconturi are fi reale, ar insemna ca factura nr. 20/02.02.2012 in valoare de 6700 lei sa fi fost achitata in baza unor dispozitii de plata reprezentand avansuri de trezorerie justificate prin chitanta nr. 30/30.01.2012 (pentru suma de 1300 lei pe numele lui Anis Nicolae), prin chitanta nr. 130/30.01.2012 (pentru suma de 350 lei pe numele lui Voicu Costel), iar diferenta prin chitanta nr. 41/22.02.2012 (fila 230 vol. III d.u.p.). Insa in data de 22.02.2012 in registrul de casa nu figureaza ca fiind achitata o astfel de suma (de 5150 lei) ci doar suma de 1900 lei catre Cheia Trans (f. 94 vol. III instanta) si 500 lei pe numele lui Voicu Costel. In fine, suma de 1900 lei apare ca fiind ridicata din registrul de casa din 20.01.2012 (ceea ce corespunde cu D.P. nr. 117/20.01.2012 si chitanta nr. 21/20.01.2012) insa si in 22.02.2012, fara a se regasi decat D.P. nr. 267/22.02.2012 pentru suma de 5150 lei (nu 1900 lei).

10. In registrul de casa din 25.01.2012 (f. 82 vol. III instanta) este mentionata suma de 3534 lei achitata catre Cheia Trans si pentru care se identifica atat DP nr. 141/25.01.2012 si chitanta nr. 41/25.01.2012 (f. 203 vol. III d.u.p.), insa in ceea ce priveste suma de 5150 lei aferenta DP nr. 267/22.02.2012 si chitantei nr. 41/22.02.2012 (f. 230 vol. III d.u.p.), in registrul de casa figureaza in data de 22.02.2012 plata sumei de 1900 lei in loc de 5150 lei. In fisa furnizor pe luna februarie 2012 figureaza totusi plata sumei de 5150 lei, pentru care nu se regaseste niciun document justificativ care sa corespunda platii in numerar. Cu toate acestea, in luna februarie a anului 2012, atat in registrul de casa cat si in situatia deconturilor – Jurnalul 10 apar ca fiind ridicate si justificate sumele de 3050 lei de catre Anis Nicolae si sumele de 450 lei, 100 lei, 350 lei, 350 lei, 350 lei, 500 lei si 350 lei de Voicu Costel, care toate insumate reprezinta fix suma de 5150 lei decontata pe furnizorul Cheia Trans, fara a se regasi printre inscrisurile depuse dispozitiile de plata aferente. Practic, in luna februarie 2012 nu se identifica d ecat D.P. nr. 267/22.02.2012, care nu corespunde cu sumele achitate in ziua respectiva.

11. In luna martie 2012 se regasesc un numar de 6 dispozitii de plata pentru sume cuprinse intre 100 si 350 lei, care insumeaza 3150 lei (f. 232-234 vol. III d.u.p.), toate emise pe numele lui Costel Voicu, desi semnatura pe verso, de ridicare se afla doar pe una (D.P. nr. 329/09.03.2012), in rest fiind semnate de Margau, sume care au fost justificate prin decontul nr. 531/28.03.2012 (f. 235 vol. III d.u.p.) pe numele lui Voicu Costel si chitanta nr. 63/27.03.2012 emisa de Cheia Trans (f. 237 vol. III d.u.p.), decont care este mentionat de Vesa Angela in situatia deconturilor Jurnalul 10 si corespunde si cu fisa furnizorului. Acest lucru semnifica faptul ca din casieria Solceta s-au ridicat cel putin saptamanal sume de bani in numele si de Voicu Costel, iar pentru justificarea acestora s-a depus la sfarsitul lunii decont si chitanta cu suma totala ridicata, eventual si factura aferenta (platile fiind in majoritatea cazurilor anterioara).

12. In luna aprilie 2012 se identifica decontul nr. 633/27.04.2012 (f. 243 vol. III d.u.p.) pentru suma de 3500 lei in baza chitantei nr. 71/30.04.2012 emisa de Cheia Trans insa referitor la ridicarile in numerar a unor sume din luna urmatoare, mai (08.05, 13.05, 16.05, 18.05) pe numele lui Anis Nicolae (semnate de ridicare de acesta sau de Margau), in conditiile in care acest decont este retinut in Jurnalul 10 (f. 108 vol. III instanta) pentru justificarea sumelor ridicate cu tilu de avans de VOICU COSTEL (randul 4). De asemenea este vorba despre sume cuprinse intre 300 si 850 lei, pentru care nu se identifica dispozitiile de plata aferente. Nu lipsit de importanta este faptul ca decontul nr. 632/27.04.2012 pentru suma de 1660 care corespunde dispozitiilor de plata emise pe numele lui Anis pentru sumele din 04.04.2012 si 06.04.2016 (960 lei +700 lei= 1660 lei si care corespund registrului de casa) este folosit in jurnalul 10 pentru justificarea unui avans de 1000 lei ridicat de Anis in 13.04.2012 (pentru care nu se identifica dispozitia de plata si justificarea aferenta);

13. In lunile aprilie, mai, iunie si iulie 2012 se identifica de asemenea chitante emise de Cheia Trans si deconturile aferente prin care sunt justificate sumele ridicate din casierie de numitii Voicu Costel, Anis Nicolae, Pele Viorel sau Margau Victor (fiind astfel trecute in fisa furnizorului ca si plati ale facturilor emise pentru prestarea serviciului de salubritate), cu exceptia catorva sume, respectiv:

- Suma de 1300 lei, prin D.P. nr. 674/27.04.2012 (figureaza ca plata in reg. de casa de la f. 118 vol. III instanta);

- Suma de 1400 lei, prin D.P. nr. 944/08.06.2012 (figureaza ca plata in reg. de casa de la f. 133 vol. III instanta);

- Suma de 1700 lei prin D.P. nr. 1102/02.07.2012 (figureaza ca plata in reg. de casa de la f. 140 vol. III instanta);

- Suma de 2542 lei prin D.P. nr. 1235/18.07.2012 (figureaza ca plata in reg. de casa de la f. 145 vol. III instanta);

In rest, toate diferentele pana la sumele facturate si care figureaza ca plati inclusiv in fisa furnizorului reprezinta sume ridicate de angajati ai societatii Solceta, in numerar, cu titlu de avans trezorerie si justificate ulterior prin chitante emise de Cheia Trans, chitante care au fost avute in vedere la intocmirea situatiilor deconturilor lunare – Jurnalul 10, intocmit de Vesa Angela (potrivit propriei declaratii).

Nu in ultimul rand, tribunalul nu gaseste nicio explicatie cu privire la neincluderea in acuzatia penala si nici in cuprinsul situatiei intocmite cu ocazia notelor scrise depuse in 23.12.2021 de Parchet (f. 69-71 vol. VI instanta) a facturii nr. 2284/29.11.2011 (f. 181 vol. III d.u.p.), in cuantum de 6.200 lei, care se regaseste in situatia fisei furnizorului Cheia Trans, cu atat mai mult cu cat se regaseste la dosarul cauzei si se face vorbire in rechizitoriu de D.P. nr. 1462/29.11.2011, semnata de Anis Nicolae, ca reprezentand contravaloarea partiala a acestei facturi – doar pentru suma de 1.734 lei (f. 182 vol. III d.u.p.). Desi aceasta factura nu se regaseste in acuzatia penala, suma de 1734 lei figureaza ca fiind decontata acestui furnizor, iar diferentele de 1600 lei si 2866 lei (1734+1600+2866 =6200) figureaza atat in fisa furnizor, cat si in Jurnalul 10 ca fiind acordate cu titlu de avans de trezorerie pe numele lui Anis Nicolae si Voicu Costel.

Totodata, tribunalul retine ca in cuprinsul acuzatiei nu se retine factura nr. 270/31.07.2012 (aflata la f. 293 vol. III d.u.p.), emisa de Cheia Trans pentru suma de 2991 lei, motivat de faptul ca aceasta poarta vitza 'se accepta la plata' de catre Voicu Costel, nu de catre Anis Nicolae. Desi nu face obiectul acuzatiei, tribunalul nu poate sa nu constate faptul ca si in cazul acestei facturi situatia platilor este similara celorlalte, obligatia de plata fiind stinsa astfel:

- Sume ridicate cu titlu de avans trezorerie in data de 03.07.2012, 11.07.2012, 18.07.2012 si 27.07.2012 (aflate la f. 297-298 vol. III d.u.p.), insumand 1400 lei, pe numele beneficiarului Voicu Costel, pentru care s-a depus si operat in jurnalul 10, decontul nr. 1093/06.08.2012 (f. 294 vol. III d.u.p.) si chitanta nr. 69/01.08.2012 (f. 296 vol. III d.u.p.); surprinzator este ca D.P. 414/11.07.2012 este vizata de martora Vesa Angela, alte dispozitii nu au semnatura persoanei care a ridicat banii, iar D.P. nr. 1161/03.07.2012 este emisa pe numele lui Voicu Costel insa banii sunt ridicati de Margau Victor (a se vedea semnatura de pe verso);

- Suma de 1591 lei este achitata prin D.P. nr. 07.08.2012 (f. 299 vol. II d.u.p.) furnizorului Cheia Trans, dispozitie aprobata de Voicu Costel, fara semnatura casierei, pentru care se regaseste factura nr. 71/07.08.2012 (f. 300 vol. III d.u.p.) si se regaseste si in registrul de casa (f. 150 vol. III instanta).

Sintetizand, desi nici in cazul ultimei facturi emise de Cheia Trans si operate in contabilitate, factura nr. 270/31.07.2012, situatia platilor nu comporta nicio diferenta fata de situatia celorlalte facturi, faptul ca nu a fost acceptata la plata de catre inculpatul Anis Nicolae a reprezentat singurul argument pentru neincluderea in componenta actelor materiale aferente infractiunii de abuz in serviciu retinute in sarcina acestuia. Similar, nici factura nr. 2110/01.08.2011 (f. 149 vol. III d.u.p.) nu este cuprinsa in acuzatie motivat de faptul ca nu poarta nicio viza, iar dispozitia de plata aferenta (pentru suma de 3500 lei) a fost aprobata in plata de Costel Voicu (f. 150 vol. III d.u.p.). Desi nici factura nr. 2106/04.07.2011 nu poarta viza de acceptare la plata din partea inculpatului Anis, aceasta a fost inclusa in acuzare, apreciindu-se ca a fost aprobata implicit de inculpatul Anis Nicolae prin aprobarea dispozitiilor de plata anterior emise pe numele lui Voicu Costel (singurele dispozitii pe care figureaza semnatura inculpatei Petrescu Sanda si la rubrica de ridicare, desi in evidentele din casa si jurnalul 10 nu apare nicio data contabila). In fine, nu se prezinta nicio explicatie pentru omiterea din acuzatie a facturii nr. 2284/29.11.2011 (f. 181 vol. III d.u.p.), in cuantum de 6200 lei.

Din toate aspectele mai sus retinute, tribunalul apreciaza ca fiind intemeiate apararile inculpatilor in sensul posibilitatii reale a facturarii unor sume mai mari decat cele aferente orelor prestate de catre un furnizor de servicii de salubritate pentru acoperirea sumelor ridicate din casierie cu titlu de avans de trezorerie pentru plata orelor suplimentare prestate saptamanal de personalul Solceta SA. Din declaratiile martorilor Pele Viorel (f. 51-53 vol. IV), Margau Todinca Florin (f. 116-118 vol. IV), Poaca Simion (f. 26-27 vol. VI), Tinca Petrica (f. 28-29 vol. VI), Tinca Ciprian (f. 20-31 vol. VI) si Luncan Cristian (f. 63 vol. VI). In acest sens, tribunalul retine ca operatorii pe masinile de gunoi si soferii erau de regula platiti pentru orele suplimentare, in numerar, pe loc, de catre defunctul Costel Voicu (indiferent de numarul de ore prestate suplimentar, primind sume cuprinse in intre 50 lei si 100 lei) si ocazional bonuri de masa. Astfel de ore erau prestate saptamanal, iar Voicu Costel tinea o evidenta a acestora si a sumelor primite de fiecare. Mai mult decat atat, la solicitarea instantei de a depune inscrisurile detinute privind evidenta si plata orelor suplimentare, partea civila Solceta SA a depus doar pontajele si statele de plate aferente lunilor ianuarie 2011, februarie 2011 si perioada septembrie 2012-decembrie 2012 (f. 110-124 vol. VI), cu mentiunea ca au fost intocmite de defunctul Voicu Costel pentru soferii, operatorii masinilor de gunoi si canalizatori angajati ai Solceta SA, fiind aprobate de catre directorul societatii (Anis Nicolae, respectiv Teodor Moldovan). Or, este cel putin intrigant faptul ca exact pentru perioada in care s-au inregistrat facturile emise de Cheia Trans SRL (martie 2011-iulie 2012) o astfel de evidenta nu exista, fiind dovedit faptul ca orele suplimentare s-au desfasurat cu regularitate si in aceleasi conditii de persoanele coordonate de Voicu Costel.

Din toate aspectele mai sus retinute, tribunalul apreciaza ca fiind intemeiate apararile inculpatilor in sensul posibilitatii reale a facturarii unor sume mai mari decat cele aferente orelor prestate de catre un furnizor de servicii de salubritate pentru acoperirea sumelor ridicate din casierie cu titlu de avans de trezorerie pentru plata orelor suplimentare prestate saptamanal de personalul Solceta SA. Din declaratiile martorilor Pele Viorel (f. 51-53 vol. IV), Margau Todinca Florin (f. 116-118 vol. IV), Poaca Simion (f. 26-27 vol. VI), Tinca Petrica (f. 28-29 vol. VI), Tinca Ciprian (f. 20-31 vol. VI) si Luncan Cristian (f. 63 vol. VI). In acest sens, tribunalul retine ca operatorii pe masinile de gunoi si soferii erau de regula platiti pentru orele suplimentare, in numerar, pe loc, de catre defunctul Costel Voicu (indiferent de numarul de ore prestate suplimentar, primind sume cuprinse in intre 50 lei si 100 lei) si ocazional bonuri de masa. Astfel de ore erau prestate saptamanal, iar Voicu Costel tinea o evidenta a acestora si a sumelor primite de fiecare. Mai mult decat atat, la solicitarea instantei de a depune inscrisurile detinute privind evidenta si plata orelor suplimentare, partea civila Solceta SA a depus doar pontajele si statele de plate aferente lunilor ianuarie 2011, februarie 2011 si perioada septembrie 2012-decembrie 2012 (f. 110-124 vol. VI), cu mentiunea ca au fost intocmite de defunctul Voicu Costel pentru soferii, operatorii masinilor de gunoi si canalizatori angajati ai Solceta SA, fiind aprobate de catre directorul societatii (Anis Nicolae, respectiv Teodor Moldovan). Or, este cel putin intrigant faptul ca exact pentru perioada in care s-au inregistrat facturile emise de Cheia Trans SRL (martie 2011-iulie 2012) o astfel de evidenta nu exista, fiind dovedit faptul ca orele suplimentare s-au desfasurat cu regularitate si in aceleasi conditii de persoanele coordonate de Voicu Costel.

Tribunalul nu gaseste nicio explicatie cu privire la faptul ca desi majoritatea facturilor au fost achitate integral sau cel putin in parte prin dispozitii de plata emise pe numele lui Voicu Costel, acestei persoane nu i s-au solicitat explicatii cu privire la justificarea sumelor pentru care s-au depus chitante emise de Cheia Trans si operate in evidentele contabile. Or, in contextul in care s-a descoperit ca acest furnizor nu exista, se puteau face minime verificari si identifica toate persoanele care le-au ridicat (posibil si Pele Viorel sau Margau Victor) si solicita restituirea lor in cazul in care nu sunt depuse documentele justificative (bonuri motorina, reparatii sau piese auto etc.). Fiind o certitudine faptul ca cel putin o parte din sumele facturate de Cheia Trans au fost ridicate din casierie de catre personalul Solceta cu titlu de avans de trezorerie si ulterior justificate prin depunerea de chitante si facturi emise de catre un furnizor radiat din 2006, ar fi fost rezonabil si usor de dovedit ca aceste sume au fost acordate in alte scopuri (cum ar fi pentru motorina). Insa este evident ca sumele au fost decontate lunar in contul furnizorului Cheia Trans (cont 401) si nu pentru alte cheltuieli, putand subzista insa o astfel de eroare la momentul aprobarii sau vizarii dispozitiei de plata (de exemplu, persoana care o solicita sa precizeze scopul platii motirinei, insa ca justificare prezinta ulterior chitanta emisa de Cheia Trans in loc de bon de motorina; iar persoanele care semneaza dispozitia de plata, conductorul unitatii sau din partea compartimentului financiar, nu au posibilitatea de a face verificari la momentul semnarii dispozitiei de plata).

In aceste conditii, tribunalul constata o incalcare a dispozitiilor legale din legislatia primara invocate de Parchet (Legea contabilitatii nr. 82/1991 si O.G. nr. 119/1999 privind controlul intern financiar preventiv), in conditiile aprobarii la plata de catre conducerea societatii Solceta SA – Anis Nicolae a unor facturi (nu dispozitii de plata) emise de un furnizor radiat – Cheia Trans, fara respectarea conditiilor contractuale (sub aspetul modalitatii de stabilire a pretului si a modalitatii de plata), dar si fara verificarea realitatii operatiunilor ce le atesta (existenta rapoartelor de activitate cu datele si numarul orelor prestate).

In continuare, se impune a se verifica daca sunt indeplinite si celelalte conditii prevazute de lege pentru intrunirea elementelor constitutive ale infractiunii de coruptie in forma asimilata prin raportare la infractiunea de abuz in serviciu, respectiv daca inculpatul Anis Nicolae, in calitate de director general al Solceta SA, a actionat cu forma de vinovatie prevazuta de lege (intentie in ambele sale forme) si daca s-a produs urmarea imediata, respectiv o paguba in interesul societatii, precum si daca aceasta persoana a obtinut pentru sine sau pentru altul un avantaj patrimonial (in sensul insusirii sumelor de bani aferente facturilor cuprinse in acuzatia penala).

Din toate probele administrate, tribunalul constata ca in cauza nu exista elemente care sa sustina concluzia ca inculpatul Anis Nicolae a actionat cu intentia de a incalca legea si nici ca si-ar fi insusit bani din casierie prin intermediul angajatilor.

In acest sens are in vedere faptul ca cea mai mare parte a dispozitiilor de plata decontate pe furnizorul Cheia Trans sunt emise pe numele defunctului Voicu Costel, care a semnat personal pentru ridicarea lor, insa pana la momentul decesului (1 octombrie 2016) nu a furnizat nicio explicatie cu privire la destinatia acestora. Nu este de inteles motivul pentru care acesta nu a fost audiat de catre organul de urmarire penala, in contextul in care numele sau si semnatura sa figureaza pe majoritatea inscrisurilor (inclusiv pentru acceptarea la plata a facturilor), fiind persoana responsabila cu activitatea din deponia Stei, persoana care mergea zilnic la fata locului, cunostea toate detaliile privid prestarea serviciilor de catre furnizori si plata acestora. Chiar daca la dosarul cauzei exista dispozitii de plata aprobate si de catre inculpatul Anis Nicolae, tribunalul retine ca in ceea ce priveste sumele ridicate cu titlu de avans de trezorerie justificarea se depune si inregistreaza in contabilitate de catre persoanele beneficiare in termen de 3 zile, prin urmare nu exista obligatia anexarii situatiilor privind orele prestate (facturi si rapoarte de activitate). De asemenea, exista posibilitatea ca sumele sa fi fost solicitate pentru alte scopuri (ex. motorina, reparatii la vehicule etc.) si nu pentru plata in avans a facturilor ce urmau a fi inregistrate doar ulterior in contabilitate. De asemenea, se constata ca in cazul facturilor nr. 2011/08.06.201, 2106/04.07.2011, 2112/25.08.2011, 2208/09.09.2011, 2139/30.09.2011 si 2146/31.10.2011 nu exista nicio dispozitie de plata pe numele societatii Cheia Trans, facturile fiind achitate integral prin sumele ridicate de angajatii Solceta cu titlu de avansuri de trezorerie. Abia din luna noiembrie 2011 se identifica dispozitii de plata pe numele societatii Cheia Trans (cate una pentru o singura factura) insa de regula pentru sume mai mici decat cele facturate (singura exceptie o reprezinta factura nr. 4/25.01.2012 achitata integral prin D.P. nr. 141/25.01.2012, in suma de 3534 lei). Diferentele sunt constituite din sume cuprinse intre 200 si 700 lei.

In aceste circumstante, tribunalul concluzioneaza ca in sarcina inculpatului Anis Nicolae se poate retine doar culpa, constand in aprobarea la plata a unor facturi (ex. factura nr. 4/25.01.2012, in cuantum de 3534 lei, prin D.P. nr. 141/25.01.201,2 aflate la f. 201-202 vol. III d.u.p.) fara a fi insotite de documente justificative privind numarul de ore, in afara clauzelor contractuale (privind pretul si modalitatea de plata) si fara a fi vizate de compartimentul financiar, insa probatoriul administrat nu demonstraza faptul ca acesta ar fi actionat cu intentia insusirii unor astfel de sume, acestea fiind gestionate de defunctul Costel Voicu. Tot din probele administrate tribunalul retine ca acesta avea sarcina de a identifica furnizorii si solutii urgente in cazul in care utilajele acestora se defectau, in vederea sigurarii accesului permanent in rampa a gunoierelor, serviciul desfasurandu-se neintrerupt.

Cu titlu de exemplu, in afara de furnizorii identificati de Parchet in cuprinsul rechizitoriului, inculpatul Anis Nicolae a facut dovada ca in rampa isi mai desfasurau activitatea si alti furnizori, ex. Norio Trade SRL, iar pentru aceste servicii plata se facea in numerar, din banii disponibili in casierie, intrucat multe societati nu aveau cont bancar. Tot in acest sens exemplificam si furnizorul Construct Mod SRL care a emis factura nr. 372/21.07.2011 in valoare de 2850 lei (f. 73 vol. III d.u.p.) achitata in numerar, la aceeasi data, in baza D.P. nr. 1160/21.06.2011 (f. 73 vol. III d.u.p.) aprobata de Voicu Costel si cu viza de control preventiv a inculpatei Petrescu Sanda (exact ca in cazul Societatii Cheia Trans). De asemenea, factura din 25.08.2011 in cuantum de 2182 lei este aprobata la plata de Anis Nicolae (f. 76 vol. III d.u.p.) si achitata in numerar printr-o dispozitie de plata emisa pe numele lui Voicu Costel – D.P. nr. 1362/25.08.2011, aprobata de Costel Voicu (f. 75 vol. III d.u.p.). Aceeasi este si situatia facturii nr. 374/07.10.2011 emisa de Construct Mod SRL pentru suma de 1666 lei.

In perioada iulie 2011-octombrie 2011, Parchetul sustine ca singurul prestator de servicii pentru accesul in deponia Stei a fost Construct Mod SRL, in baza celor trei facturi mentionate anterior care figureaza si in fisa furnizor de la f. 72 vol. III d.u.p.. valorile acestor facturi insumeaza 6700 lei, adica 1675 lei luna. Anterior, se sustine ca serviciile au fost prestate pana in luna mai 2011 inclusiv, de SC Belvedere SA (al carui utilaj s-a defectat, fiind incetata activitatea in 02.06.2011, potrivit declaratiei martorului Flotut), iar din 15.11.2011 s-a incheiat un contract cu prestatorul Forestlog SRL care avea la dispozitie un utilaj incarcator frontal (vola) pe roti si care singur nu avea posibilitatea sa asigure accesul in rampa (lucra doar cate 3 ore de doua ori pe saptamana si nu putea face nivelari si tasari precum buldozerele, motiv pentru care si pretul convenit era de 4800 lei lunar). In fine, prestatorul Chico Trans este contractat abia din luna mai 2012 (situatia de la f. 85 vol. IV instanta).

Contrar sustinerilor din rechizitoriu, evidentele contabile si raportul de expertiza au relevat ca majoritatea serviciilor prestate pentru accesul la groapa de gunoi Stei au fost achitate in numerar, singura exceptie constand in Belvedere SRL, insa pentru perioada anilor 2009-2010 (incepand din anul 2011, martorul Foltut a precizat ca facturile i-au fost refuzate la plata).

Asfel, tribunalul retine din situatia de la f. 84 vol. IV instanta ca facturile emise de ForestLog au fost achitate prin banca (2 facturi) si numerar (4 facturi), Ghico Trans a fost achitat exclusiv prin casa cu exceptia sumei de 2000 lei (factura din 2009 excede perioadei de interes); iar Construct Mod exclusiv prin casa (4 facturi). Belvedere are doar 4 facturi emise in perioada de interes (ianuarie-aprilie 2011) care sunt achitate cu mari intarziere, prin banca (a se vedea anexele la raportul de expertiza contabila).

Din probele administrate rezulta ca serviciile de asigurare a accesului in rampa in perioada 2011-iulie 2012 nu puteau fi obiectiv realizate doar de prestatorii mentionati in rechizitoriu, sumele cheltuite lunar fiind cu mult inferioare celor cheltuite pentru aceleasi serivicii prestate in anii anteriori de Belevedere (care presta circa 80 de ore lunar in anii 2009-2010, dupa cum rezulta si din situatia de la f. 87 vol. IV, iar sumele cheltuite se ridicau la circa 8000 lei lunar).

Totodata, tribunalul retine ca niciunul dintre contractele incheiate cu prestatorii acestor servicii nu este semnat din partea compartimentelor juridic si/sau financiar, ci doar de administratorii societatilor si directorul Solceta SA – Anis Nicolae, fiind contracte cu clauze tipizate (ex. contractul incheiat cu Forest Log de la f. 1 vol. II d.u.p. este identic cu cel incheiat in iulie 2010 cu Belvedere de la f. 313-314 vol. III d.u.p.; contractul incheiat cu Ghicotrans SRL in aprilie 2012 aflat la f. 353-354 vol. III d.u.p este identic cu cel incheiat cu Cheia Trans, toate fiind semnate doar de inculpatul Anis Nicolae).

Din aceasta perspectiva, tribunalul ajunge la concluzia ca sumele decontate pe furnizorul inexistent Cheia Trans, ca urmare a lipsei de diligenta din partea persoanelor responsabile (printre care se numara atat inculpatul Anis Nicolae, cat si personalul compartimentului financiar contabil), au fost folosite fie pentru plata orelor suplimentare, fie pentru plata altor utilaje care au asigurat efectiv accesul masinilor de gunoi in deponia Stei, fara a exista un contract de prestari servicii si fara a se emite facturile aferente, deoarece sumele pretinse de ceilalti furnizori (indiferent de modalitatea de achitare si de intarzierile survenite) sunt incomparabil mai mici decat cele cheltuite in anii anteriori pentru acelasi serviciu, existand chiar perioade in care nu s-au emis nicio factura – ex. in luna septembrie 2011, exceptand Cheia Trans nu se identifica nicio factura iar, in luna octombrie 2011 este cheltuita doar suma de 1666 lei. In acelasi sens, retine ca toti soferii audiati au declarat ca in conditiile in care nu se asigura accesul masinilor in rampa in cateva zile consecutiv, nu si-ar mai fi putut desfasura activitatea. Asadar, exista un real dubiu in ceea ce priveste producerea unei pagube in patrimoniul SC Solceta SA, chitantele si facturile emise de SC Cheia Trans SRL reprezentand mai degraba un 'artificiu' la care s-a recurs pentru justificarea unor sume de bani ridicate din casieria unitatii, dar cheltuite in interesul acesteia, fara a exista probe prin care sa se dovedeasca existenta unui interes patrimonial al inculpatului Anis. Ca este asa rezulta din faptul ca exista facturi acceptate la plata de Voicu Costel, din faptul ca modalitatile de plata nu difera semnificativ fata de situatiile celorlalti furnizori, existand dispozitii de plata care nu au fost semnate de niciunul din inculpatii din prezenta cauza, iar lunar situatia avansurilor era centralizata de contabilul-sef, care nu a constatat nicio neregula cu exceptia acelei diferente de 1550 lei achitate in plus (aspect care nu a fost clarificat); defunctul Voicu Costel nu a putut prezenta la momentul controlului Curtii de Conturi situatiile / rapoartele de activitate aferente facturilor acceptate la plata si emise de niciunul dintre prestatorii de servicii (nu doar Cheia Trans), doar in cazul Forestlog SRL fiind ulterior intocmite.

Nu in ultimul rand, din nicio proba nu rezulta faptul ca sumele aferente facturilor emise de Cheia Trans au fost insusite de inculpatul Anis Nicolae, cu complicitatea coinculpatei Petrescu Sanda, ci, dimpotriva, s-a constatat numeroase situatii in care sumele imputate au fost ridicate de personalul societatii Solceta (Voicu Costel, Margau Victor, Pele Viorel), in baza unor dispozitii de plata emise cu titlu de avans de trezorerie, fara a fi vizate de catre inculpati, fiind ulterior justificate prin deconturi si chitante inregistrate lunar in contabilitate.

In raport de cele anterior expuse, tribunalul constata ca nu sunt intrunite conditiile prevazute de norma de incriminare, pentru a atrage raspunderea penala a inculpatului ANIS NICOLAE sub aspectul savarsirii infractiunii de abuz in serviciu in forma continuata, prevazuta de art. 297 alin. (1) din Cod.pen, cu referire la art. 13 ind. 2 din Legea nr. 78/2000, cu aplicarea art. 5 C.pen. (17 de acte materiale).

Fata de aceasta solutie, se impune achitarea si a inculpatei Petrescu Sanda, aceasta fiind trimisa in judecata pentru complicitatea la infractiunea retinuta in sarcina inculpatului Anis Nicolae. Or, faptul ca aceasta ar fi avut cunostinta de fictivitatea contractului nr. 20/07.01.20211 si, mai mult decat atat, ar fi fost cea care ar fi detinut stampila acestei societati (in raport de declaratiile martorei Harpan Margareta, fost administrator al SC Cheia Trans SRL, potrivit carora a insarcinat-o cu depunerea unor declaratii anuale la Administratia financiara) reprezinta simple alegatii care exced acuzatiei penale – care consta in esenta in ajutorul pe care l-ar fi acordat inculpatului Anis Nicolae la comiterea infractiunii de coruptie in forma asimilata (in sensul producerii unei pagube in dauna Solceta SA si a insusirii sumelor de bani achitate in numerar in baza unor facturi fictive, prin incalcarea cu stiinta a dispozitiilor legale privind indeplinirea sarcinilor de serviciu). Asadar, inculpata Petrescu nu a fost trimisa in judecata pentru modul de indeplinire a propriilor atributii de serviciu (precum depasirea atributiilor de seriviciu, inregistrarea necorespunzatoare a documentelor contabile) si nici pentru insusirea vreunei sume de bani din patrimoniul Solceta SA (de altfel, probele au relevat faptul ca aceasta nu a ridicat pentru sine si nici pentru Anis Nicolae sume de bani in baza d.p. vizate, ci doar s-a conformat dispozitiilor verbale primite din partea conducerii privind intocmirea acestora), ci pentru ajutorul dat inculpatului Anis Nicolae la comiterea infractiunii descrise pe larg in actul de acuzare.

Avand insa in vedere ca fata de inculpatul Anis Nicolae se va pronunta solutia de achitare in baza art. 16 alin. (1) lit. b) teza I C. proc. pen. (nefiind indeplinite conditiile existentei pagubei, a folosului mateial si a vinovatiei prevazute de lege), aceeasi solutie se va impune si pentru inculpata Peterescu Sanda.

Pentru toate aceste considerente, in baza art. 396 alin. (1) si (5) raportat la art. 16 alin. (1) lit. b) teza I C. proc. pen., tribunalul va achita inculpatii ANIS NICOLAE sub aspectul savarsirii infractiunii de abuz in serviciu in forma continuata, prevazuta de art. 297 alin. (1) din Cod.pen, cu referire la art. 13 ind. 2 din Legea nr. 78/2000, cu aplicarea art. 5 C.pen. (17 de acte materiale) si PETRESCU SANDA sub aspectul savarsirii infractiunii de complicitate la abuz in serviciu in forma continuata, prevazuta si pedepsita de art. 48 rap. la art. 297 alin. 1 din Cod.pen, cu referire la art. 13 ind. 2 din Legea nr. 78/2000, cu aplicarea art. 5 C.pen. (17 de acte materiale)”.

* Cititi aici intreaga motivare a sentintei Tribunalului Bihor

sursa foto Ardelean si Popovici: Ebihoreanul.ro

Adauga comentariu

DISCLAIMER

Atentie! Postati pe propria raspundere!

Inainte de a posta, cititi aici regulamentul: Termeni legali si Conditii

Comentarii

# # jos PORCurorii 2 May 2022 07:22

+11

2 May 2022 07:22

+11

# santinela 2 May 2022 15:09

0

2 May 2022 15:09

0