COMPROMITEREA PROCURORULUI BETELIE – Judecatoarele CAB Luminita Cristiu-Ninu si Ileana Ruxandra Tirica au demascat actiunea abuziva declansata de ANI impotriva fostului procuror Mihai Betelie. Dupa ce a stat peste 4 ani cu fundul pe dosar, ANI s-a facut de ras: „Un credit bancar nu poate fi decat venit al anului respectiv... Nu poate fi atat venit, cat si cheltuiala... Suma a fost mentionata gresit la categoria cheltuielilor” (Ordonanta)

Scris de: Valentin BUSUIOC |  |

|

Chiar daca SRI si parchetele (in special DNA) s-au consacrat drept vedetele ultimului deceniu in materie de distrus vieti si cariere, nu trebuie uitata alta institutie de forta despre care astazi nu se mai vorbeste, dar care a fost folosita de Sistem pentru terfelirea si executarea celor intrati pe lista neagra. Ne referim la Agentia Nationala de Integritate. Au exista oameni cu imaginea distrusa de ANI prin dosare fabricate abuziv, care au fost prezentati de aparatul de propaganda drept personaje cu averi nejustificate, facute prin metode dubioase sau chiar contrare legii, acuzatii care in final s-au dovedit a fi profund nefondate. Nimeni insa nu a binevoit ca macar sa isi prezinte scuzele, imaginea celui calcat de ANI ramanand poate definitiv compromisa.

Chiar daca SRI si parchetele (in special DNA) s-au consacrat drept vedetele ultimului deceniu in materie de distrus vieti si cariere, nu trebuie uitata alta institutie de forta despre care astazi nu se mai vorbeste, dar care a fost folosita de Sistem pentru terfelirea si executarea celor intrati pe lista neagra. Ne referim la Agentia Nationala de Integritate. Au exista oameni cu imaginea distrusa de ANI prin dosare fabricate abuziv, care au fost prezentati de aparatul de propaganda drept personaje cu averi nejustificate, facute prin metode dubioase sau chiar contrare legii, acuzatii care in final s-au dovedit a fi profund nefondate. Nimeni insa nu a binevoit ca macar sa isi prezinte scuzele, imaginea celui calcat de ANI ramanand poate definitiv compromisa.

Prezentam in continuare tocmai un asemenea caz. Desi vechi de cativa ani, el reflecta cat se poate de bine modul in care Sistemul odios actiona pentru eliminarea celor indezirabili. Este vorba despre cazul procurorului Mihai Betelie (foto 1), fost sef al Parchetului de pe langa Judecatoria Sectorului 4, care - in paralel cu atacul lansat de catre DNA la adresa lui - s-a confruntat cu actiuni abuzive din partea ANI. In octombrie 2018, procurorul Mihai Betelie a intrat in posesia dovezii care confirma ca ANI a incercat sa-l execute fara probe, prezentandu-l opiniei publice drept un procuror cu avere nejustificata. Concret, Mihai Betelie a primit ordonanta prin care judecatoarele Luminita Cristiu-Ninu (foto 2) si Ileana Ruxandra Tirica de la Curtea de Apel Bucuresti au demontat dosarul plasmuit de ANI impotriva sa, magistratii CAB aratand – printre altele – cum inspectorii de integritate n-au fost in stare sa faca diferenta intre venit si cheltuiala intr-o cauza in care l-au acuzat pe Betelie de avere nejustificata. Agentia Nationala de Integritate a formulat plangere prealabila, care insa i-a fost respinsa ca inadmisilbila pe data de 12 noiembrie 2018 de catre judecatoarele CAB Alina Nicoleta Ghica si Lizeta Harabagiu (vezi documentul PDF atasat la finalul articolului).

Bazaconiile ANI

Operatiunea impotriva lui Betelie a inceput in 7 noiembrie 2011, cand ANI a primit o sesizare din partea afaceristului Tom Baran. Incredibil: ANI a catadicsit sa intocmeasca un raport de evaluare abia pe 23 februarie 2016, tinand dosarul in nelucrare timp de 4 ani si 3 luni. Cauza a fost solutionata dupa venirea la conducerea agentiei a lui Bogdan Stan (foto 3 dreapta), absolvent al Colegiului National de Informatii din cadrul Academiei SRI (click aici pentru a citi), care se intretinea pe la fel de fel de evenimente cu fosta sefa a DNA Laura Kovesi (foto 3 stanga). Cert este ca ANI a finalizat dosarul lui Betelie, pretinzand ca au fost identificate nereguli in averea acestuia.

Cat se poate de fals, intrucat acuzatiile ANI au fost spulberate de judecatoarele Luminita Cristiu-Ninu si Ileana Ruxandra Tirica prin ordonanta nr. 6 din 13 aprilie 2016 (vezi facsimil). Cele doua judecatoare practic au umilit Agentia Nationala de Integritate, explicand un lucru aparent axiomatic, dar pe care se vede treaba ca ANI n-a putut ori poate chiar n-a vrut sa-l inteleaga: faptul ca nu orice diferenta de avere de la un an la altul este nejustificata, intrucat isi mai construieste omul o casa sau isi mai cumpara o masina. In plus, o avere mare nu inseamna automat una ilicita, deoarece exista posibilitatea ca ea sa fi fost acumulata pe tot parcursul vietii ori chiar de-a lungul mai multor generatii:

„Este firesc ca in anul in care se fac achizitii importante, balanta sa fie una negativa, intrucat, in mod natura, anul in care se construieste sau se cumpara o casa, se achizitioneaza un autoturism, cheltuielile sunt mai mari decat veniturile; or, aceasta nu inseamna ca acea persoana are o avere nejustificata, cu motivarea ca in anul respectiv veniturile sale nu au acoperit acele achizitii. Averea, asa cum Comisia a aratat si in alte cauze, reprezinta o acumulare patrimoniala in timp, de-a lungul mai multor ani, astfel incat bunurile existente la un moment dat in patrimoniul unei persoane reprezinta expresia acumularilor patrimoniale de-a lungul mai multor ani, iar in anumite cazuri, chiar si de-a lungul mai multor generatii. A aprecia altfel ar insemna negarea notiunii de avere, a scopului legii, dar inseamna totodata si faptul ca intr-o astfel de interpretare, nimeni nu si-ar putea justifica bunurile de valoare (o casa, un autoturism) cu veniturile obtinute numai intr-un singur an (cu exceptia oamenilor cu venituri foarte mari, ceea ce nu este cazul functionarilor publici care fac obiectul acestei proceduri)”.

„Este firesc ca in anul in care se fac achizitii importante, balanta sa fie una negativa, intrucat, in mod natura, anul in care se construieste sau se cumpara o casa, se achizitioneaza un autoturism, cheltuielile sunt mai mari decat veniturile; or, aceasta nu inseamna ca acea persoana are o avere nejustificata, cu motivarea ca in anul respectiv veniturile sale nu au acoperit acele achizitii. Averea, asa cum Comisia a aratat si in alte cauze, reprezinta o acumulare patrimoniala in timp, de-a lungul mai multor ani, astfel incat bunurile existente la un moment dat in patrimoniul unei persoane reprezinta expresia acumularilor patrimoniale de-a lungul mai multor ani, iar in anumite cazuri, chiar si de-a lungul mai multor generatii. A aprecia altfel ar insemna negarea notiunii de avere, a scopului legii, dar inseamna totodata si faptul ca intr-o astfel de interpretare, nimeni nu si-ar putea justifica bunurile de valoare (o casa, un autoturism) cu veniturile obtinute numai intr-un singur an (cu exceptia oamenilor cu venituri foarte mari, ceea ce nu este cazul functionarilor publici care fac obiectul acestei proceduri)”.

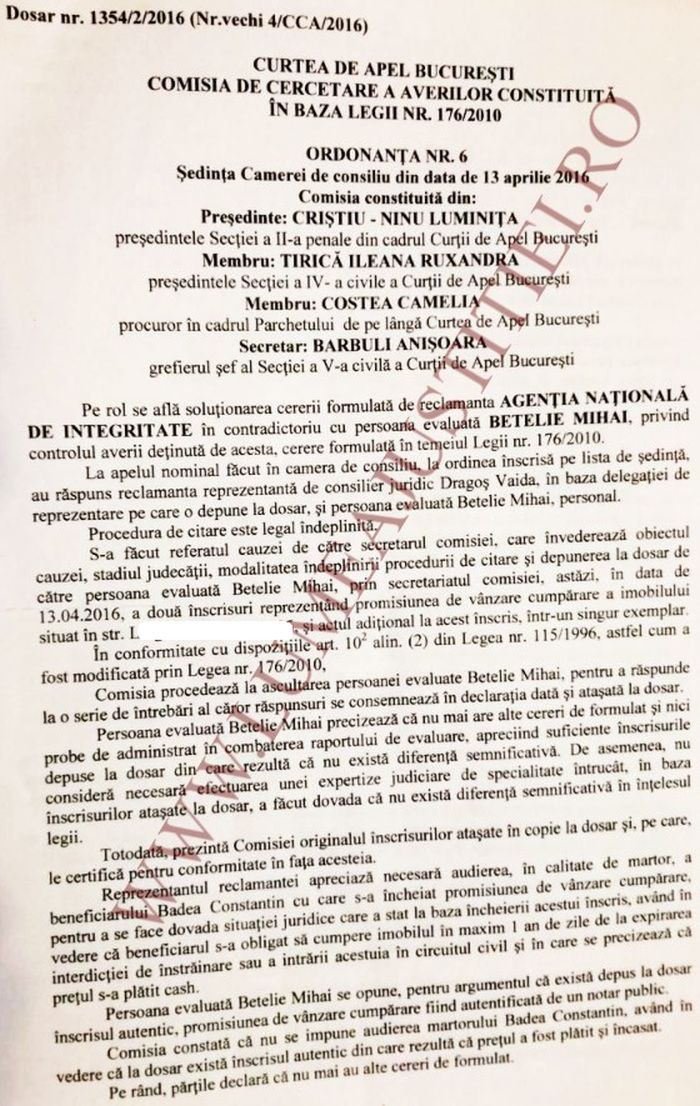

Iata cea mai importanta parte din ordonanta nr. 6/13.04.2016, al carei facsimil il puteti vedea mai jos (dosar nr. 1354/2/2016):

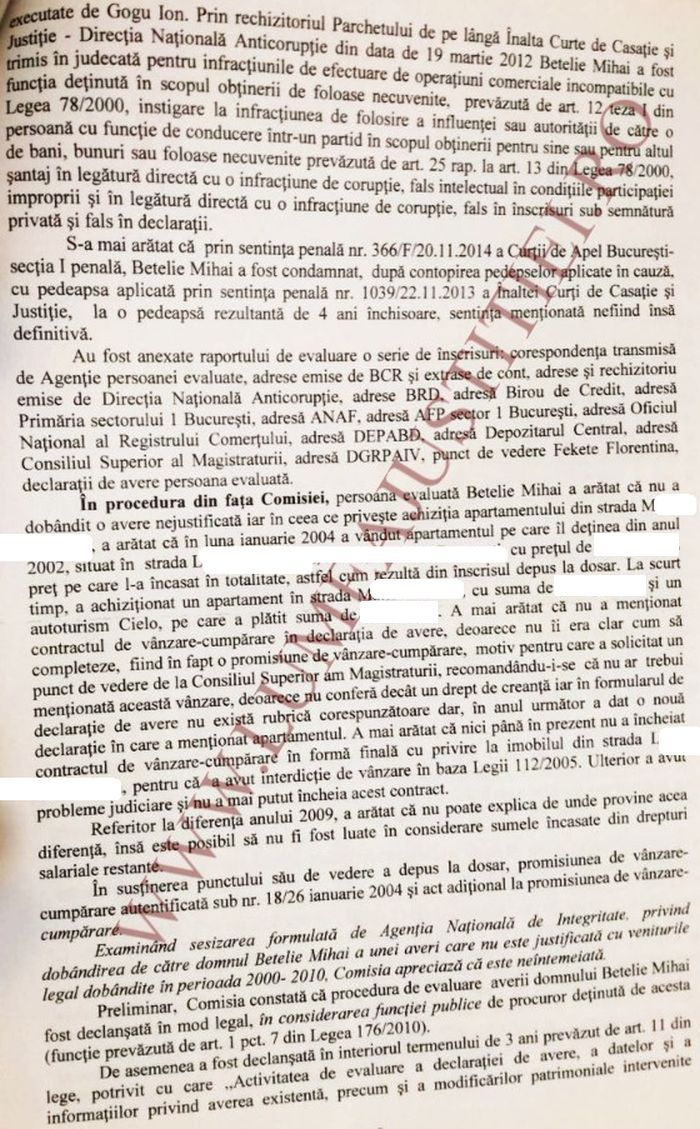

„La data de 13 aprilie 2016, reclamanta Agentia Nationala de Integritate a sesizat, in conformitate cu dispozitiile art. 17 alin. 4 si 5 din Legea 176/2010 privind integritatea in exercitarea functiilor si demnitatilor publice, Comisia de cercetare a averilor din cadrul Curtii de Apel Bucuresti, in vederea evaluarii domnului Betelie Mihai, fiind inaintat acestei comisii raportul de evaluare intocmit de Agentia Nationala de Integritate, nr. 7467/G/III/23.02.2016.

In raportul de evaluare intocmit, reclamanta Agentia Nationala de Integritate a aratat ca a fost sesizata la data de 7.11.2011 de catre numitul Tom Baran cu privire la averea detinuta de Betelie Mihai, prim-procuror in cadrul Parchetului de pe langa Judecatoria Sectorului 4 Bucuresti, in sensul ca acesta ar fi contractat niste imprumuturi care depasesc cu mult posibilitatile sale materiale. (...)

Anterior examinarii veniturilor realizate si a cheltuielilor efectuate de persoana evaluata, Comisia constata faptul ca realizarea balantei veniturilor si cheltuielilor, pentru determinarea unor eventuale modificari patrimoniale in averea persoanei evaluate, s-a realizat in mod nefiresc, in procedura administrativa, de catre Agentie, contrar scopului legii, pentru fiecare an calendaristic in parte, atata vreme cat evaluarea se face, potrivit art. 11 si 18 din lege, pentru 'perioada' functiei publice. Potrivit art. 18 din lege, 'prin diferente semnificative se intelege diferenta mai mare de 10.000 de euro sau echivalentul in lei al acestei sume intre modificarile intervenite in avere pe durata exercitarii demnitatilor si a functiilor publice si veniturile realizate in aceeasi perioada'. Este firesc ca in anul in care se fac achizitii importante, balanta sa fie una negativa, intrucat, in mod natura, anul in care se construieste sau se cumpara o casa, se achizitioneaza un autoturism, cheltuielile sunt mai mari decat veniturile; or, aceasta nu inseamna ca acea persoana are o avere nejustificata, cu motivarea ca in anul respectiv veniturile sale nu au acoperit acele achizitii. Averea, asa cum Comisia a aratat si in alte cauze, reprezinta o acumulare patrimoniala in timp, de-a lungul mai multor ani, astfel incat bunurile existente la un moment dat in patrimoniul unei persoane reprezinta expresia acumularilor patrimoniale de-a lungul mai multor ani, iar in anumite cazuri, chiar si de-a lungul mai multor generatii. A aprecia altfel ar insemna negarea notiunii de avere, a scopului legii, dar inseamna totodata si faptul ca intr-o astfel de interpretare, nimeni nu si-ar putea justifica bunurile de valoare (o casa, un autoturism) cu veniturile obtinute numai intr-un singur an (cu exceptia oamenilor cu venituri foarte mari, ceea ce nu este cazul functionarilor publici care fac obiectul acestei proceduri).

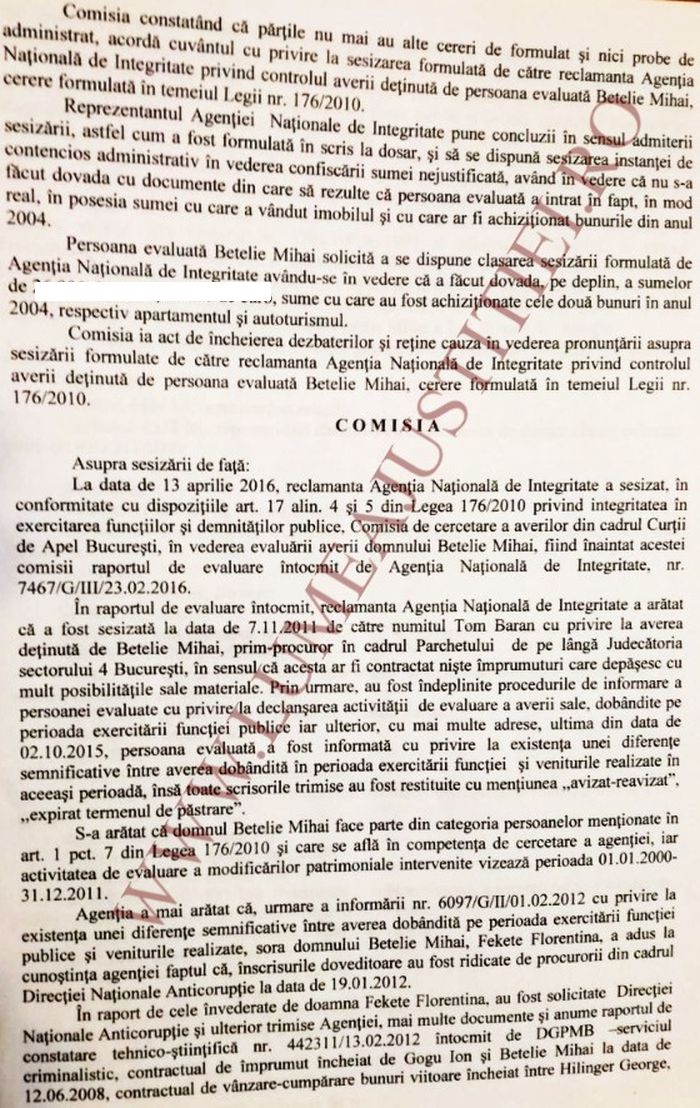

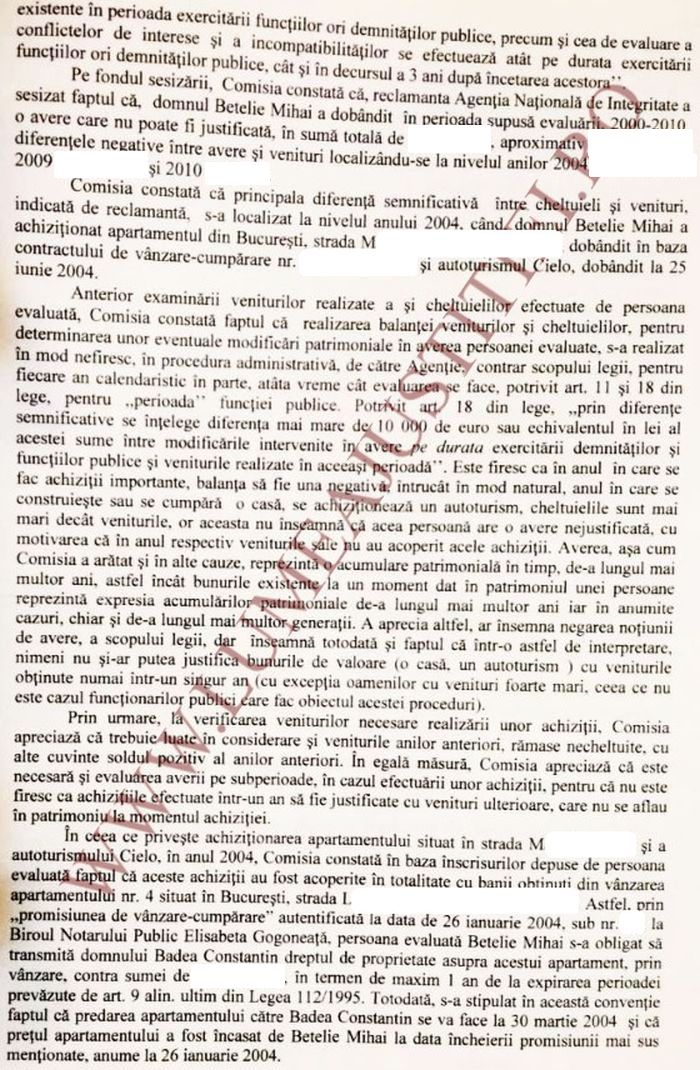

Prin urmare, la verificarea veniturilor necesare realizarii unor achizitii, Comisia apreciaza ca trebuie luate in considerare si veniturile anilor anteriori, ramase necheltuite; cu alte cuvinte, soldul pozitiv al anilor anteriori. In egala masura, Comisia apreciaza ca este necesara si evaluarea averii pe subperioade, in cazul efectuarii unor achizitii, pentru ca nu este firesc ca achizitiile efectuate intr-un an sa fie justificate cu venituri ulterioare, care nu se aflau in patrimoniu la momentul achizitiei.

Prin urmare, la verificarea veniturilor necesare realizarii unor achizitii, Comisia apreciaza ca trebuie luate in considerare si veniturile anilor anteriori, ramase necheltuite; cu alte cuvinte, soldul pozitiv al anilor anteriori. In egala masura, Comisia apreciaza ca este necesara si evaluarea averii pe subperioade, in cazul efectuarii unor achizitii, pentru ca nu este firesc ca achizitiile efectuate intr-un an sa fie justificate cu venituri ulterioare, care nu se aflau in patrimoniu la momentul achizitiei.

In ceea ce priveste achizitionarea apartamentului situat in strada M (...) si a autoturismului Cielo, in anul 2004, Comisia constata, in baza inscrisurilor depuse de persoana evaluata, faptul ca aceste achizitii au fost acoperite in totalitate cu banii obtinuti din vanzarea apartamentului nr. 4, situat in Bucuresti, strada L(...). Astfel, prin 'promisiunea de vanzare-cumparare' autentificata la data de (…), sub nr. (…), la Biroul Notarului Public Elisabeta Gogoneata, persoana evaluata Betelie Mihai s-a obligat sa transmita domnului Badea Constantin dreptul de proprietate asupra acestui apartament, prin vanzare, contra sumei de (...), in termen de maxim 1 an de la expirarea perioadei prevazute de art. 9 alin. ultim din Legea 112/1995. Totodata, s-a stipulat in aceasta conventie faptul ca predarea apartamentului catre Badea Constantin se va face la 30 martie 2004 si ca pretul apartamentului a fost incasat de Betelie Mihai la data incheierii promisiunii mai sus mentionate – anume la 26 ianuarie 2004.

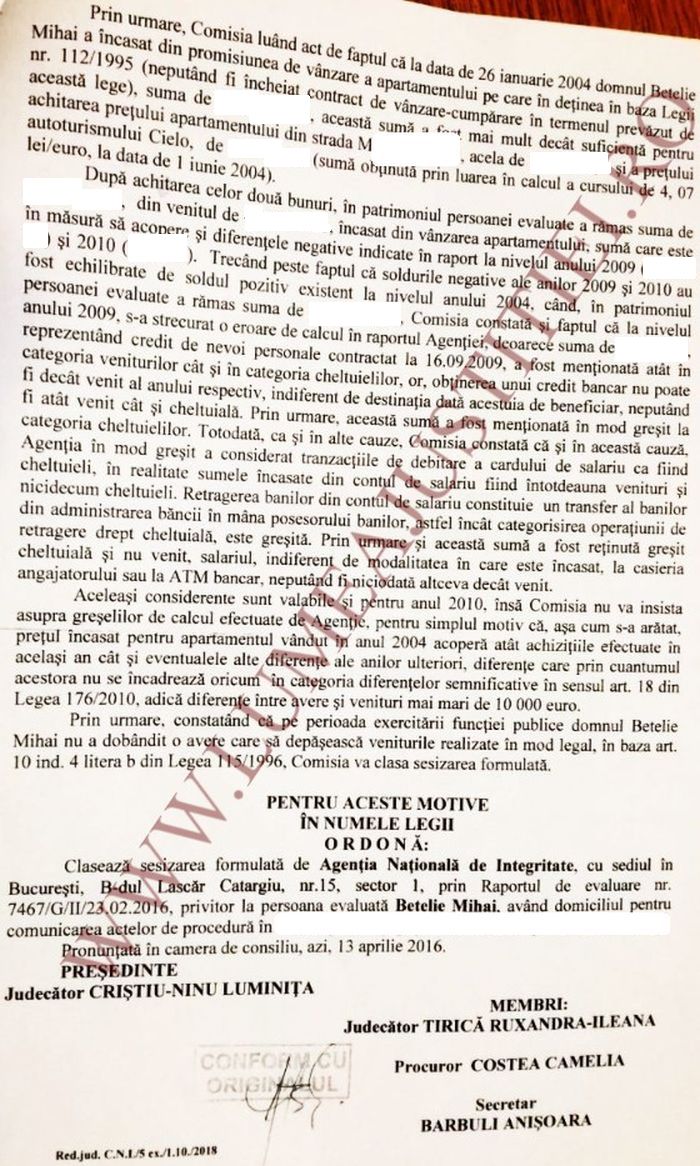

Prin urmare, Comisia luand act de faptul ca la data de 26 ianuarie 2004 domnul Betelie Mihai a incasat din promisiunea de vanzare a apartamentului pe care il detinea in baza Legii nr. 112/1995 (neputand fi incheiat contract de vanzare-cumparare in termenul prevazut de aceasta lege), suma de (...), aceasta suma a fost mai mult decat suficienta pentru achitarea pretului apartamentului din strada M(...), acela de (...), si a pretului autoturismului Cielo, de (...) (suma obtinuta prin luarea in calcul a cursului de 4,07 lei/euro la data de 1 iunie 2004).

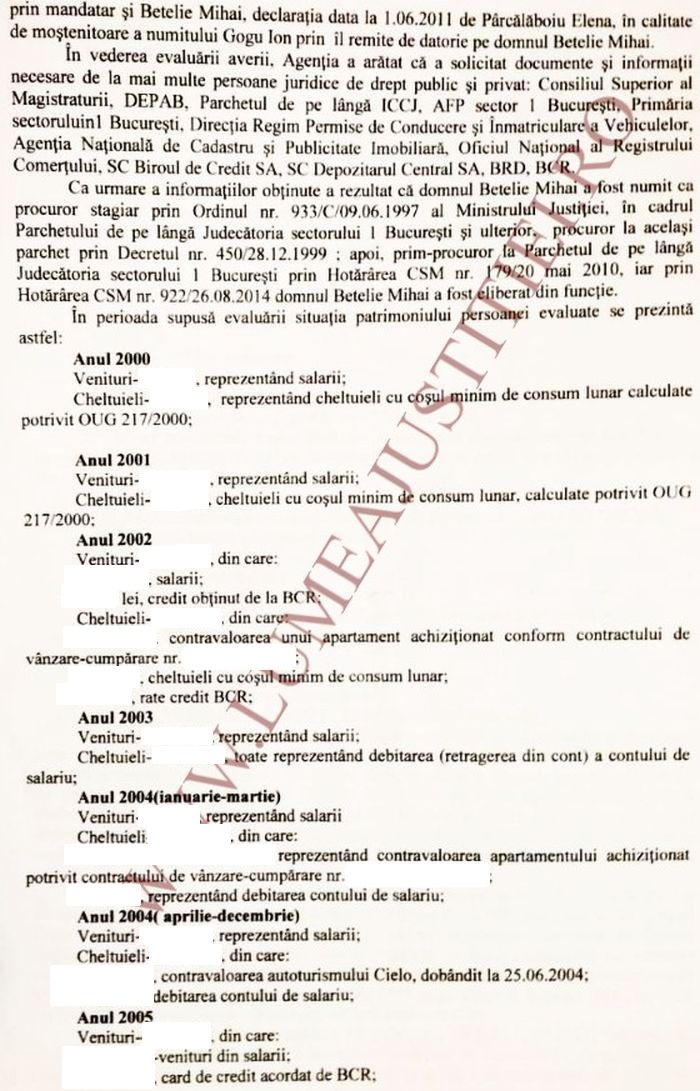

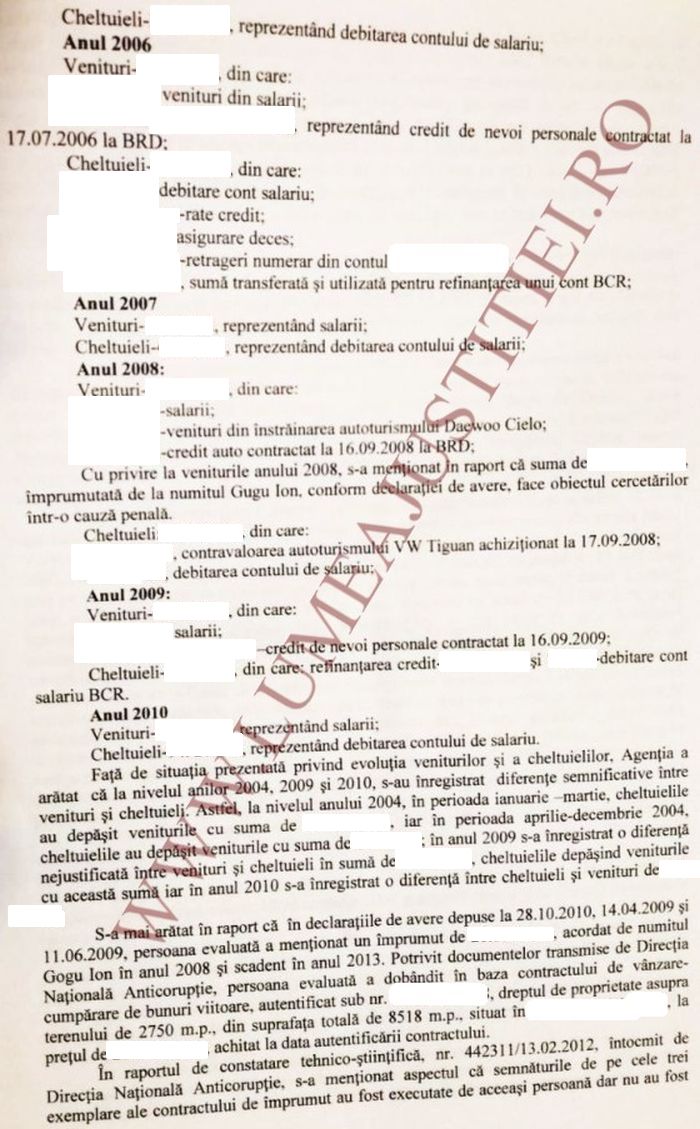

Dupa achitarea celor doua bunuri, in patrimoniul persoanei evaluate a ramas suma de (...), din venitul de (...), incasat din vanzarea apartamentului, suma care este in masura sa acopere si diferentele negative indicate in raport la nivelul anului 2009 (...) si 2010 (...). Trecand peste faptul ca soldurile negative ale anilor 2009 si 2010 au fost echilibrate de soldul pozitiv existent la nivelul anului 2004, cand in patrimoniul persoanei evaluate a ramas suma de (...), Comisia constata si faptul ca la nivelul anului 2009 s-a strecurat o eroare de calcul in raportul Agentiei, deoarece suma de (...), reprezentand credit de nevoi personale contractat la 16.09.2009, a fost mentionata atat in categoria veniturilor, cat si in categoria cheltuielilor; or, obtinerea unui credit bancar nu poate fi decat venit al anului respectiv, indiferent de destinatia data acestuia de beneficiar, neputand fi atat venit, cat si cheltuiala. Prin urmare, aceasta suma a fost mentionata in mod gresit la categoria cheltuielilor. Totodata, ca si in alte cauze, Comisia constata ca si in aceasta cauza, Agentia in mod gresit a considerat tranzactiile de debitare a cardului de salariu ca fiind cheltuieli, in realitate sumele incasate din contul de salariu fiind intotdeauna venituri, si nicidecum cheltuieli. Retragerea banilor din contul de salariu constituie un transfer al banilor din administrarea bancii in mana posesorului banilor, astfel incat categorisirea operatiunii de retragere drept cheltuiala este gresita. Prin urmare, si aceasta suma a fost retinuta gresit drept cheltuiala, si nu venit, salariul – indiferent de modalitatea in care este incasat (la casieria angajatorului sau la ATM bancar) – neputand fi niciodata altceva decat venit.

Aceleasi considerente sunt valabile si pentru anul 2010, insa Comisia nu va insista asupra greselilor de calcul efectuate de Agentie, pentru simplul motiv ca, asa cum s-a aratat, pretul incasat pentru apartamentul vandut in anul 2004 acopera atat achizitiile efectuate in acelasi an, cat si eventualele alte diferente intre avere si venituri mai mari de 10.000 euro.

Prin urmare, constatand ca pe perioada exercitarii functiei publice domnul Betelie Mihai nu a dobandit o avere care sa depaseasca veniturile realizate in mod legal, in baza art. 10 ind. 4 litera b din Legea 115/1996, Comisia va clasa sesizarea formulata.

Pentru aceste motive, in numele legii, ordona:

Claseaza sesizarea formulata de Agentia Nationala de Integritate (…), prin Raportul de evaluare nr. 7467/G/II/23.02.2016, privitor la persoana evaluata Betelie Mihai (…).

Pronuntata in camera de consiliu azi, 13 aprilie 2016”.

Adauga comentariu

DISCLAIMER

Atentie! Postati pe propria raspundere!

Inainte de a posta, cititi aici regulamentul: Termeni legali si Conditii

Comentarii