ORDONANTA-TRENULET A MUTILAT DONATIILE CATRE ONG-URI – Asociatia ROJUST a personalului din justitie cere Parlamentului sa abroge pasajele din OUG 115/2023 care au eliminat posibilitatea ca pensionarii, sportivii si artistii sa doneze 3,5% din impozitul pe venit catre entitati non-profit. ROJUST acuza o inegalitate de tratament intre contribuabilii salariati si cei pensionari: „Textele care au abrogat dreptul pensionarilor sunt neconstitutionale... Impieteaza asupra dreptului la libera asociere”

Scris de: Valentin BUSUIOC |  |

|

Asociatia ROJUST a personalului din justitie – condusa de fosta judecatoare ICCJ Mioara-Iolanda Grecu – a trimis luni, 19 mai 2025, o adresa catre Camera Deputatilor, solicitand ca, odata cu votarea Legii de adoptare a OUG nr. 115/2023, parlamentarii sa abroge acele pasaje din ordonanta-trenulet – emisa de catre guvernul fostului premier Marcel Ciolacu (foto) – care au eliminat posibilitatea ca pensionarii, sportivii si artistii sa directioneze 3,5% din impozitul pe venit catre entitati non-profit.

Asociatia ROJUST a personalului din justitie – condusa de fosta judecatoare ICCJ Mioara-Iolanda Grecu – a trimis luni, 19 mai 2025, o adresa catre Camera Deputatilor, solicitand ca, odata cu votarea Legii de adoptare a OUG nr. 115/2023, parlamentarii sa abroge acele pasaje din ordonanta-trenulet – emisa de catre guvernul fostului premier Marcel Ciolacu (foto) – care au eliminat posibilitatea ca pensionarii, sportivii si artistii sa directioneze 3,5% din impozitul pe venit catre entitati non-profit.

Concret, ONG-ul judecatoarei Iolanda Grecu explica faptul ca respectivele pasaje sunt neconstitutionale, din cauza ca introduc o discriminare intre salariati si pensionari, in ciuda faptului ca ambele categorii sociale sunt supuse la acelasi regim fiscal.

In plus, prin faptul ca opereaza o privare drastica de venituri in ceea ce priveste organizatiile neguvernamentale, ordonanta incalca dreptul la libera asociere, mai argumenteaza ROJUST. Motivul este simplu: numeroase ONG-uri, potrivit propriului statut, se dizolva de drept in cazul in care nu-si pot realiza scopul timp de cel putin cateva luni (trei luni, in cazul ROJUST).

Incheiem, mentionand ca ONG-ul a trimis aceeasi adresa vineri, 16 mai 2025, catre Guvernul Romaniei, Ministerul Finantelor Publice si Agentia Nationala de Administrare Fiscala.

Iata adresa a asociatiei (vezi facsimil):

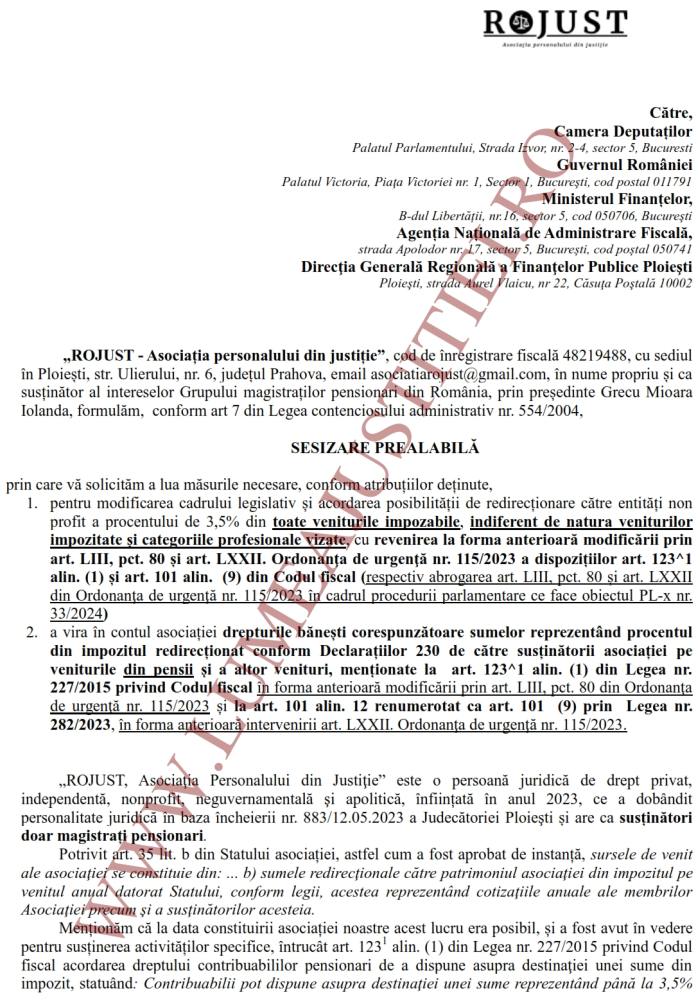

„Formulam, conform art 7 din Legea contenciosului administrativ nr. 554/2004, sesizare prealabila prin care va solicitam a lua masurile necesare, conform atributiilor detinute,

1. pentru modificarea cadrului legislativ si acordarea posibilitatii de redirectionare catre entitati non profit a procentului de 3,5% din toate veniturile impozabile, indiferent de natura veniturilor impozitate si categoriile profesionale vizate, cu revenirea la forma anterioara modificarii prin art. LIII, pct. 80 si art. LXXII. Ordonanta de urgenta nr. 115/2023 a dispozitiilor art. 123^1 alin. (1) si art. 101 alin. (9) din Codul fiscal (respectiv abrogarea art. LIII, pct. 80 si art. LXXII din Ordonanta de urgenta nr. 115/2023 in cadrul procedurii parlamentare ce face obiectul PL-x nr. 33/2024)

2. a vira in contul asociatiei drepturile banesti corespunzatoare sumelor reprezentand procentul din impozitul redirectionat conform Declaratiilor 230 de catre sustinatorii asociatiei pe veniturile din pensii si a altor venituri, mentionate la art. 123^1 alin. (1) din Legea nr. 227/2015 privind Codul fiscal in forma anterioara modificarii prin art. LIII, pct. 80 din Ordonanta de urgenta nr. 115/2023 si la art. 101 alin. 12 renumerotat ca art. 101 (9) prin Legea nr. 282/2023, in forma anterioara intervenirii art. LXXII. Ordonanta de urgenta nr. 115/2023.

![]() 'ROJUST, Asociatia Personalului din Justitie' este o persoana juridica de drept privat, independenta, nonprofit, neguvernamentala si apolitica, infiintata in anul 2023, ce a dobandit personalitate juridica in baza incheierii nr. 883/12.05.2023 a Judecatoriei Ploiesti si are ca sustinatori doar magistrati pensionari.

'ROJUST, Asociatia Personalului din Justitie' este o persoana juridica de drept privat, independenta, nonprofit, neguvernamentala si apolitica, infiintata in anul 2023, ce a dobandit personalitate juridica in baza incheierii nr. 883/12.05.2023 a Judecatoriei Ploiesti si are ca sustinatori doar magistrati pensionari.

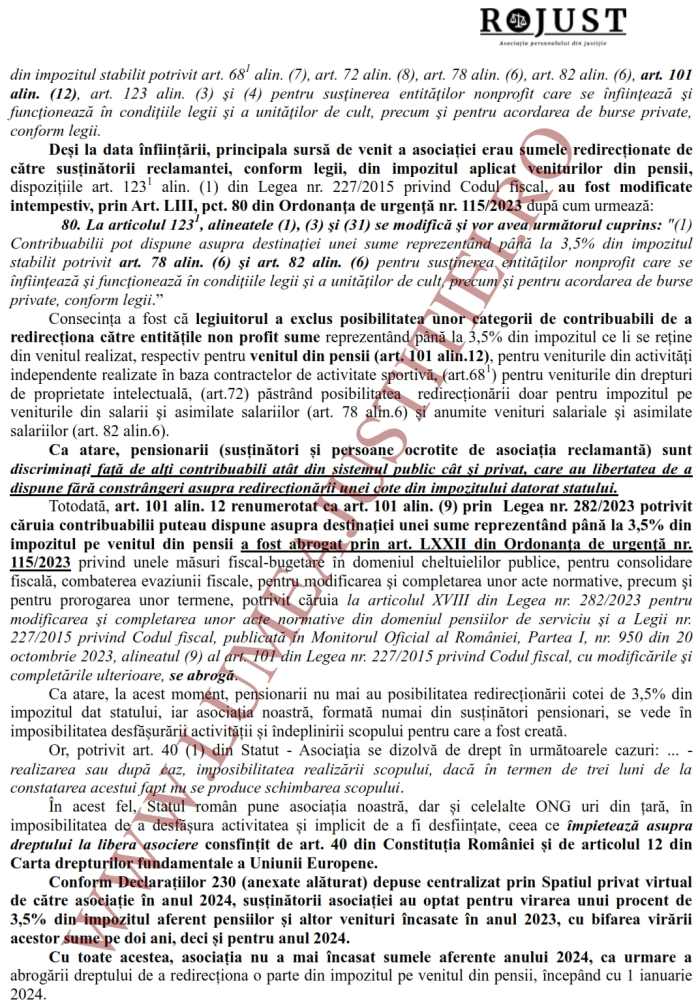

Potrivit art. 35 lit. b din Statului asociatiei, astfel cum a fost aprobat de instanta, sursele de venit ale asociatiei se constituie din:... b) sumele redirectionale catre patrimoniul asociatiei din impozitul pe venitul anual datorat Statului, conform legii, acestea reprezentand cotizatiile anuale ale membrilor Asociatiei precum si a sustinatorilor acesteia.

Mentionam ca la data constituirii asociatiei noastre acest lucru era posibil, si a fost avut in vedere pentru sustinerea activitatilor specifice, intrucat art. 1231 alin. (1) din Legea nr. 227/2015 privind Codul fiscal acordarea dreptului contribuabililor pensionari de a dispune asupra destinatiei unei sume din impozit, statuand: Contribuabilii pot dispune asupra destinatiei unei sume reprezentand pana la 3,5% din impozitul stabilit potrivit art. 681 alin. (7), art. 72 alin. (8), art. 78 alin. (6), art. 82 alin. (6), art. 101 alin. (12), art. 123 alin. (3) si (4) pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de cult, precum si pentru acordarea de burse private, conform legii.

Desi la data infiintarii, principala sursa de venit a asociatiei erau sumele redirectionate de catre sustinatorii reclamantei, conform legii, din impozitul aplicat veniturilor din pensii, dispozitiile art. 1231 alin. (1) din Legea nr. 227/2015 privind Codul fiscal, au fost modificate intempestiv, prin Art. LIII, pct. 80 din Ordonanta de urgenta nr. 115/2023 dupa cum urmeaza:

80. La articolul 1231, alineatele (1), (3) si (31) se modifica si vor avea urmatorul cuprins:

'(1) Contribuabilii pot dispune asupra destinatiei unei sume reprezentand pana la 3,5% din impozitul stabilit potrivit art. 78 alin. (6) si art. 82 alin. (6) pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de cult, precum si pentru acordarea de burse private, conform legii'.

Consecinta a fost ca legiuitorul a exclus posibilitatea unor categorii de contribuabili de a redirectiona catre entitatile non profit sume reprezentand pana la 3,5% din impozitul ce li se retine din venitul realizat, respectiv pentru venitul din pensii (art. 101 alin.12), pentru veniturile din activitati independente realizate in baza contractelor de activitate sportiva, (art.681) pentru veniturile din drepturi de proprietate intelectuala, (art.72) pastrand posibilitatea redirectionarii doar pentru impozitul pe veniturile din salarii si asimilate salariilor (art. 78 alin.6) si anumite venituri salariale si asimilate salariilor (art. 82 alin.6).

Ca atare, pensionarii (sustinatori si persoane ocrotite de asociatia reclamanta) sunt discriminati fata de alti contribuabili atat din sistemul public cat si privat, care au libertatea de a dispune fara constrangeri asupra redirectionarii unei cote din impozitului datorat statului.

Totodata, art. 101 alin. 12 renumerotat ca art. 101 alin. (9) prin Legea nr. 282/2023 potrivit caruia contribuabilii puteau dispune asupra destinatiei unei sume reprezentand pana la 3,5% din impozitul pe venitul din pensii a fost abrogat prin art. LXXII din Ordonanta de urgenta nr. 115/2023 privind unele masuri fiscal-bugetare in domeniul cheltuielilor publice, pentru consolidare fiscala, combaterea evaziunii fiscale, pentru modificarea si completarea unor acte normative, precum si pentru prorogarea unor termene, potrivit caruia la articolul XVIII din Legea nr. 282/2023 pentru modificarea si completarea unor acte normative din domeniul pensiilor de serviciu si a Legii nr. 227/2015 privind Codul fiscal, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 950 din 20 octombrie 2023, alineatul (9) al art. 101 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, se abroga.

Ca atare, la acest moment, pensionarii nu mai au posibilitatea redirectionarii cotei de 3,5% din impozitul dat statului, iar asociatia noastra, formata numai din sustinatori pensionari, se vede in imposibilitatea desfasurarii activitatii si indeplinirii scopului pentru care a fost creata.

Or, potrivit art. 40 (1) din Statut:

'Asociatia se dizolva de drept in urmatoarele cazuri: (...) realizarea sau, dupa caz, imposibilitatea realizarii scopului, daca in termen de trei luni de la constatarea acestui fapt nu se produce schimbarea scopului'.

In acest fel, Statul roman pune asociatia noastra, dar si celelalte ONG-uri din tara, in imposibilitatea de a desfasura activitatea si implicit de a fi desfiintate, ceea ce impieteaza asupra dreptului la libera asociere consfintit de art. 40 din Constitutia Romaniei si de articolul 12 din Carta drepturilor fundamentale a Uniunii Europene.

Conform Declaratiilor 230 (anexate alaturat) depuse centralizat prin Spatiul privat virtual de catre asociatie in anul 2024, sustinatorii asociatiei au optat pentru virarea unui procent de 3,5% din impozitul aferent pensiilor si altor venituri incasate in anul 2023, cu bifarea virarii acestor sume pe doi ani, deci si pentru anul 2024.

Cu toate acestea, asociatia nu a mai incasat sumele aferente anului 2024, ca urmare a abrogarii dreptului de a redirectiona o parte din impozitul pe venitul din pensii, incepand cu 1 ianuarie 2024.

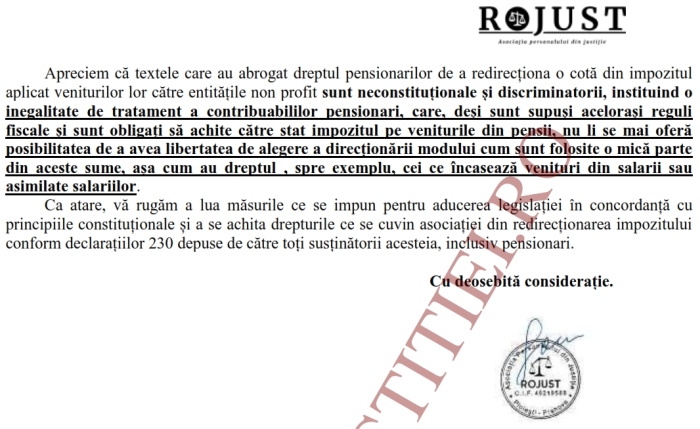

Apreciem ca textele care au abrogat dreptul pensionarilor de a redirectiona o cota din impozitul aplicat veniturilor lor catre entitatile non profit sunt neconstitutionale si discriminatorii, instituind o inegalitate de tratament a contribuabililor pensionari, care, desi sunt supusi acelorasi reguli fiscale si sunt obligati sa achite catre stat impozitul pe veniturile din pensii, nu li se mai ofera posibilitatea de a avea libertatea de alegere a directionarii modului cum sunt folosite o mica parte din aceste sume, asa cum au dreptul, spre exemplu, cei ce incaseaza venituri din salarii sau asimilate salariilor.

Ca atare, va rugam a lua masurile ce se impun pentru aducerea legislatiei in concordanta cu principiile constitutionale si a se achita drepturile ce se cuvin asociatiei din redirectionarea impozitului conform declaratiilor 230 depuse de catre toti sustinatorii acesteia, inclusiv pensionari”.

Adauga comentariu

DISCLAIMER

Atentie! Postati pe propria raspundere!

Inainte de a posta, cititi aici regulamentul: Termeni legali si Conditii

Comentarii

# donează din portofel 19 May 2025 20:32

-1

19 May 2025 20:32

-1

# unul din lumea cea mare 19 May 2025 20:34

+1

19 May 2025 20:34

+1

# barabula 19 May 2025 23:33

+1

19 May 2025 23:33

+1

# santinela 20 May 2025 06:45

-1

20 May 2025 06:45

-1

# maxtor 20 May 2025 08:37

0

20 May 2025 08:37

0